差额征税如何写会计分录?思维导图

差额纳税通常是指一般纳税人采用购进扣税法计算当期应纳的增值税,企业采用差额纳税方法时会涉及到应交税费科目,具体应如何写会计分录?

树图思维导图提供 差额征税如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 差额征税如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c224d6d4d418155a7fb244d196ca21e2

思维导图大纲

差额征税如何写会计分录?思维导图模板大纲

差额征税的会计分录

1、企业按规定相关成本费用允许扣减销售额的账务处理

(1)按现行增值税制度规定,企业发生相关成本费用允许扣减销售额的,发生成本费用时,按应付或实际支付的金额,

借:主营业务成本/工程施工

贷:应付账款/应付票据/银行存款

(2)待取得合规增值税扣税凭证且纳税义务发生时,按照允许抵扣的税额,

借:应交税费——应交增值税(销项税额抵减)或“应交税费——简易计税”科目

贷:主营业务成本/工程施工

2、企业转让金融商品按规定以盈亏相抵后的余额作为销售额

(1)按现行增值税制度规定,企业实际转让金融商品,月末,如产生转让收益,则按应纳税额,

借:投资收益

贷:应交税费——转让金融商品应交增值税

(2)如产生转让损失,则按可结转下月抵扣税额,

借:应交税费——转让金融商品应交增值税

贷:投资收益

(3)交纳增值税时,

借:应交税费——转让金融商品应交增值税

贷:银行存款

年末,“应交税费——转让金融商品应交增值税”科目如有借方余额,则

借:投资收益

贷:应交税费——转让金融商品应交增值税

投资收益是什么?

投资收益是指企业对外投资所得的收入(所发生的损失为负数),如企业对外投资取得股利收入、债券利息收入以及与其他单位联营所分得的利润等。

相关思维导图模板

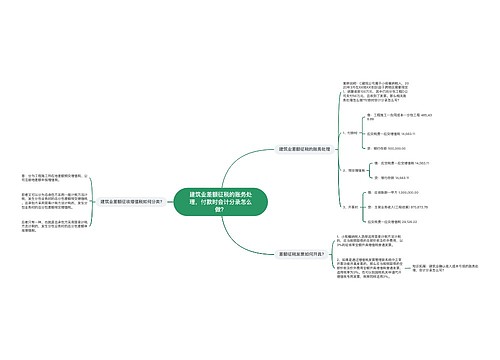

树图思维导图提供 建筑业差额征税的账务处理,付款时会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 建筑业差额征税的账务处理,付款时会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d0ab41c22d7fcd3c824c9ceefdffd065

树图思维导图提供 营改增后旅行社差额征税会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 营改增后旅行社差额征税会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6c679cbcafb9bcd5101d25719d06db0f

上海工商

上海工商