固定资产赠送他人的会计分录怎么做?思维导图

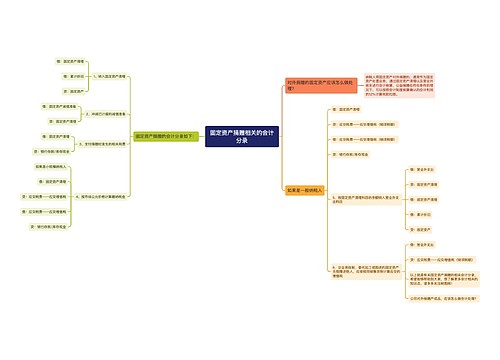

固定资产赠送他人属于销售行为,当企业将固定资产赠送他人时,可以设置营业外支出科目进行核算,具体的会计分录怎么做?

树图思维导图提供 固定资产赠送他人的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产赠送他人的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:26128e0592f49d1760458db183da51a2

思维导图大纲

固定资产赠送他人的会计分录怎么做?思维导图模板大纲

固定资产赠送他人的会计分录

借:固定资产清理

累计折旧

贷:固定资产

借:营业外支出

贷:固定资产清理

应交税费——应交增值税(销项税额)

什么是营业外支出?

营业外支出是指除主营业务成本和其他业务支出等以外的各项非营业性支出。如固定资产盘亏、处置固定资产净损失、出售无形资产损失、债务重组损失、计提的固定资产减值准备、计提的无形资产减值准备、计提的在建工程减值准备、罚款支出、捐赠支出、非常损失等。营业外支出属于损益类账户。借方登记企业发生的各项营业外支出,贷方登记期末余额转入本年利润账户数,结转后本账户无余额。

应交税费是什么?

应交税费是指企业根据在一定时期内取得的营业收入、实现的利润等,按照现行税法规定,采用一定的计税方法计提的应交纳的各种税费,包括:增值税、消费税、城市维护建设税、资源税、企业所得税、土地增值税、房产税、车船税、土地使用税、教育费附加、印花税。本科目期末贷方余额,反映企业尚未交纳的税费;期末如为借方余额,反映企业多交或尚未抵扣的税费。

相关思维导图模板

树图思维导图提供 购买电脑送客户会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 购买电脑送客户会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:744945874524e4440c3423e222917935

树图思维导图提供 固定资产捐赠相关的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产捐赠相关的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8eb1b13b3d6f70f13f9f5a6433bb7ff9

上海工商

上海工商