公司发放抽奖现金红包的会计分录怎么做?思维导图

公司年会上一般都会进行员工抽奖环节来活跃气氛,当发放抽奖现金红包时,通常计入“应付职工薪酬——福利费”科目进行核算,相关的会计分录是什么?

树图思维导图提供 公司发放抽奖现金红包的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 公司发放抽奖现金红包的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b22098a3e560211f290176b5ba3e1fba

思维导图大纲

公司发放抽奖现金红包的会计分录怎么做?思维导图模板大纲

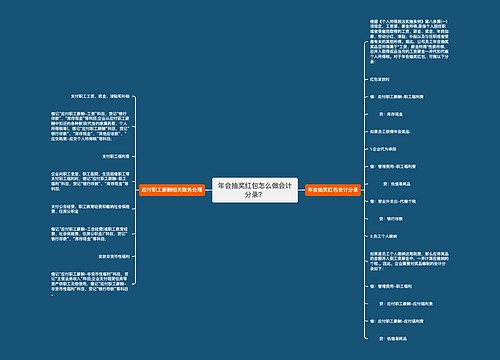

公司发放抽奖现金红包的会计分录

借:管理费用

贷:应付职工薪酬——福利费

借:应付职工薪酬——福利费

贷:库存现金

职工福利费是什么?

职工福利费是指用于增进职工物质利益,帮助职工及其家属解决某些特殊困难和兴办集体福利事业所支付的费用,包括拨交的工会经费,按标准提取的工作人员福利费,独生子女保健费,公费医疗经费,未参加公费医疗单位的职工医疗费,因工负伤等住院治疗,住院疗养期间的伙食补助费,病假两个月以上人员的工资,职工探亲旅费,由原单位支付的退职金,退职人员及其随行家属路费,职工死亡火葬及费用,遗属生活困难补助费,长期赡养人员补助费,以及由“预算包干结余”开支的集体福利支出。

对于职工福利费的处理,新准则用““应付职工薪酬”科目”取代了原来的“应付工资”、“应付福利费”会计科目来核算企业根据有关规定应付给职工的各种薪酬。按照“工资”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“解除职工劳动关系补偿”等应付职工薪酬项目进行明细核算,也就是说将职工福利费列入职工薪酬范围核算。

库存现金是什么?

库存现金是指存放于企业财会部门、由出纳人员经管的货币。库存现金是企业流动性最强的资产,企业应当严格遵守国家有关现金管理制度,正确进行现金收支的核算,监督现金使用的合法性与合理性。库存现金的核算,还应包括它的总分类核算和明细分类核算。

库存现金的总分类核算是通过设置“库存现金”账户进行的,“库存现金”账户是资产类账户,借方反映库存现金的收入,贷方反映库现金的支出,余额在借方,表示库存现金的余额。

相关思维导图模板

树图思维导图提供 年会抽奖红包怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 年会抽奖红包怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:472e8d4a6db1f189c9715431f67766ad

树图思维导图提供 埃隆·马斯克的商业版图 在线思维导图免费制作,点击“编辑”按钮,可对 埃隆·马斯克的商业版图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7464362ac911e8a334867bb3fc7a2346

上海工商

上海工商