成品油消费税抵扣会计分录怎么做?思维导图

成品油属于消费税的征收范围,在购入成品油时,消费税一般直接计入到原材料里,那会计人员要进行成品油消费税抵扣会计处理时,该如何编制会计分录?

树图思维导图提供 成品油消费税抵扣会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 成品油消费税抵扣会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:87a2a95fe7ad9e34ba94a931cc1916b0

思维导图大纲

成品油消费税抵扣会计分录怎么做?思维导图模板大纲

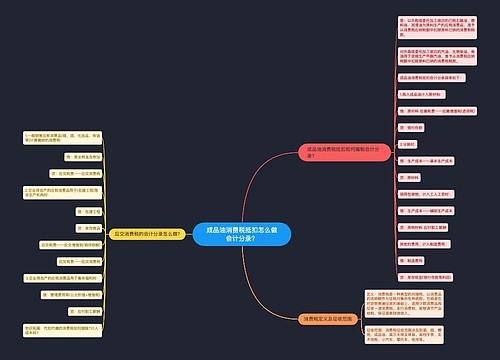

成品油消费税抵扣的会计分录

1、购入成品油计入原材料:

借:原材料

应交税费——应交增值税(进项税)

贷:银行存款

2、分装时:

借:生产成本——基本生产成本

贷:原材料

领用包装物,计入工人工资时:

借:生产成本——辅助生产成本

贷:周转材料

应付职工薪酬

其他的费用:

借:制造费用

贷:库存现金/银行存款

消费税定义及征收范围是什么?

定义:消费税是一种典型的间接税,以消费品的流转额作为征税对象的各种统称。也就是在对货物普遍征收的基础上,选择少数消费品再征收一道消费税,实行消费税,能够调节产品结构、保证国家财政收入。

征收范围:消费税征收范围涉及到酒、烟、鞭炮、成品油、高尔夫球及球具、高档手表、实木地板、小汽车、摩托车、电池等。

应付职工薪酬包括什么?

应付职工薪酬是企业为获得职工提供的服务而给予各种形式的报酬以及其他相关支出,包括有:

1、职工工资、奖金、津贴和补贴;

2、职工福利费;

3、医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费;

4、工会经费和职工教育经费;

5、住房公积金;

6、非货币性福利;

7、因解除与职工的劳动关系给予的补偿;

8、其他与获得职工提供的服务相关的支出。

相关思维导图模板

树图思维导图提供 成品油消费税抵扣怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 成品油消费税抵扣怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e219fabd7ad210c1ca6429f652b75997

树图思维导图提供 消费税介绍 在线思维导图免费制作,点击“编辑”按钮,可对 消费税介绍 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:313a6e1c066d42e37355f77921fc5473

上海工商

上海工商