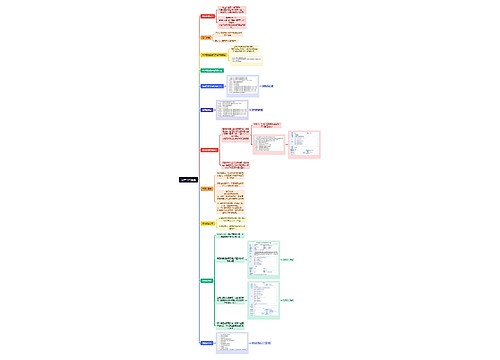

资产减值损失如何做会计分录?思维导图

企业资产出现账面价值高于可收回金额的情况时,则表明资产发生了减值,对于资产减值损失,一般计入“资产减值损失”科目核算。相关的会计分录怎么做?

树图思维导图提供 资产减值损失如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 资产减值损失如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c188a9da4ff70aab63cd1d810f2182cd

思维导图大纲

资产减值损失如何做会计分录?思维导图模板大纲

资产减值损失的会计分录

(1)资产的可收回金额<其账面价值造成的损失为资产减值损失。

资产账面价值=资产账面余额-已提坏账准备

借:资产减值损失(资产账面价值-资产可收回金额)

贷:固定资产减值准备/无形资产减值准备/长期股权投资减值准备等

(2)月末结转资产减值损失时:

借:本年利润

贷:资产减值损失

什么是资产减值损失?

资产减值损失是指企业在资产负债表日,经过对资产的测试,判断资产的可收回金额低于其账面价值而计提资产减值损失准备所确认的相对应的损失,属于损益类科目,影响企业利润。企业所有的资产在发生减值时,原则上都应当对所发生的减值损失及时加以确认和计量,因此,资产减值包括所有资产的减值。

资产减值损失确认后,减值资产的折旧或者摊销费用应当在未来期间作相应调整,以使该资产在剩余使用寿命内,系统地分摊调整后的资产账面价值扣除预计净残值。资产减值损失一经确认,在以后会计期间不得转回。

固定资产减值准备是什么?

固定资产发生损坏、技术陈旧或者其他经济原因,导致其可收回金额低于其账面价值,这种情况称之为固定资产减值。如果固定资产的可收回金额低于其账面价值,应当按可收回金额低于其账面价值的差额计提减值准备,并计入当期损益。

相关思维导图模板

树图思维导图提供 资产出售流程 在线思维导图免费制作,点击“编辑”按钮,可对 资产出售流程 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b2b30c4a2e3417c74879d62e0e7e2bc5

树图思维导图提供 如何做一张高点击的主图 在线思维导图免费制作,点击“编辑”按钮,可对 如何做一张高点击的主图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:177c7fd3d6ba65a47f2c4d767d85b22e

上海工商

上海工商