企业自主研发的专利会计分录是什么?思维导图

专利权属于企业的无形资产,对于科技创新型企业自主研发的专利技术,核算时计入研发支出科目、无形资产科目进行处理,相关的会计分录怎么做?

树图思维导图提供 企业自主研发的专利会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 企业自主研发的专利会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ccdc9fcdf4fb30a6eb683451e7067554

思维导图大纲

企业自主研发的专利会计分录是什么?思维导图模板大纲

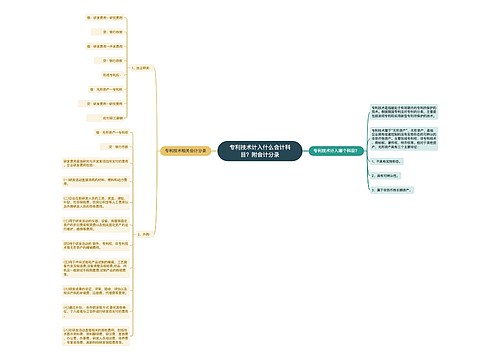

自主研发的专利会计分录怎么编制?

自主研发的专利

借:研发支出——研究费用

贷:银行存款

借:研发支出——开发费用

贷:银行存款

专利形成之后

借:无形资产——专利权

贷:研发费用——研究费用

财务费用(研究阶段的贷款利息等)

应付职工薪酬

管理费用——办公费

如果属于外购的专利权

借:无形资产——专利权

贷:银行存款

进行摊销时

取得并达到预定可使用状态的无形资产,当月开始进行摊销,如果是当月减少的无形资产,当月不需要摊销。新会计准则规定,每月摊销无形资产费用时的会计分录应该这样子写:

借:管理费用——无形资产摊销

贷:累计摊销

研发支出是什么?

研发支出是指在研究与开发过程中所使用资产的折旧、消耗的原材料、直接参与开发人员的工资及福利费、开发过程中发生的租金以及借款费用等,研发支出科目核算企业研究与开发无形资产过程中发生的各项支出。研发支出科目应当按照研究开发项目,分别对“费用化支出”与“资本化支出”进行明细核算。对于企业自行开发无形资产发生的研发支出,不满足资本化条件的,借记本科目(费用化支出),满足资本化条件的,借记研发支出科目(资本化支出),贷记“原材料”、“银行存款”、“应付职工薪酬”等科目。

相关思维导图模板

树图思维导图提供 专利技术计入什么会计科目?附会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 专利技术计入什么会计科目?附会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f7ff43ab5525c60653ee1d9c2e092189

树图思维导图提供 一、研究内容 在线思维导图免费制作,点击“编辑”按钮,可对 一、研究内容 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4f21797dd3e8b08f1951dfc24e7be94f

上海工商

上海工商