计提货车折旧的会计分录怎么做?思维导图

货车,可以视为企业固定资产的一种,对货车计提折旧,也就是对固定资产计提折旧。在计提货车折旧时,如何做会计分录?

树图思维导图提供 计提货车折旧的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 计提货车折旧的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1aa12336e59b03006b1c662b8d0f7515

思维导图大纲

计提货车折旧的会计分录怎么做?思维导图模板大纲

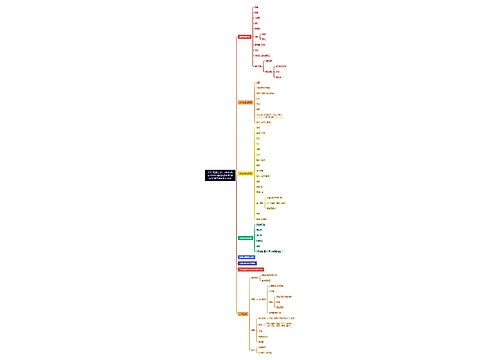

计提货车折旧会计分录

借:固定资产---货车

应交税费---应交增值税(进项税额)

贷:银行存款/应付账款

同时:

借:管理费用---折旧费

贷:累计折旧

什么是固定资产折旧?

企业在生产经营过程中使用固定资产而使其损耗导致价值减少仅余一定残值,其原值与残值之差在其使用年限内分摊的固定资产耗费,称为固定资产折旧。确定固定资产的折旧范围是计提折旧的前提。

影响折旧的因素

(1)固定资产的原价

(2)固定资产的预计净残值

(3)固定资产减值准备

(4)固定资产的使用寿命

固定资产计算折旧的最低年限

(1)房屋、建筑物,为20年;

(2)飞机、火车、轮船、机器、机械和其他生产设备,为10年;

(3)与生产经营活动有关的器具、工具、家具等,为5年;

(4)飞机、火车、轮船以外的运输工具,为4年;

(5)电子设备,为3年。

1、年限平均法

年折旧率=(1-预计净残值率)÷预计使用寿命(年)×100%月折旧额=固定资产原价×年折旧率÷12

2、工作量法

单位工作量折旧额=固定资产原价×(1-预计净残值率)/预计总工作量某项固定资产月折旧额=该项固定资产当月工作量×单位工作量折旧额

3、双倍余额递减法

年折旧率=2÷预计使用寿命(年)×100%月折旧额=固定资产净值×年折旧率÷12

4、年数总合法

年折旧率=尚可使用寿命/预计使用寿命的年数总合×100%月折旧额=(固定资产原价-预计净残值)×年折旧率÷12

固定资产折旧的方法

相关思维导图模板

树图思维导图提供 SMT流量公式: <br>GMV=曝光*点击率*转化率*客单价<br> 在线思维导图免费制作,点击“编辑”按钮,可对 SMT流量公式: <br>GMV=曝光*点击率*转化率*客单价<br> 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3c90e87121279601df549e13833597a0

树图思维导图提供 第二篇章初为人师 在线思维导图免费制作,点击“编辑”按钮,可对 第二篇章初为人师 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:02caf9ad03774535c28cd630b6369bc4

上海工商

上海工商