笔灵AI论文写作三步搞定,GO>>

分配职工薪酬会计分录如何做?思维导图

会员免费下载或30积分

会员免费使用或30积分

泪尽 浏览量:32022-12-28 22:07:38

已被使用0次

有的公司是15号发上个月的工资,有的公司是月底发工资,但是,不管怎样,到月底都是要核算工资的。工资,也可称为职工薪酬,分配职工薪酬时,如何做会计分录?

树图思维导图提供 分配职工薪酬会计分录如何做? 在线思维导图免费制作,点击“编辑”按钮,可对 分配职工薪酬会计分录如何做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7dfef56a96d57faa36d4ad08c3312bd4

思维导图大纲

分配职工薪酬会计分录如何做?思维导图模板大纲

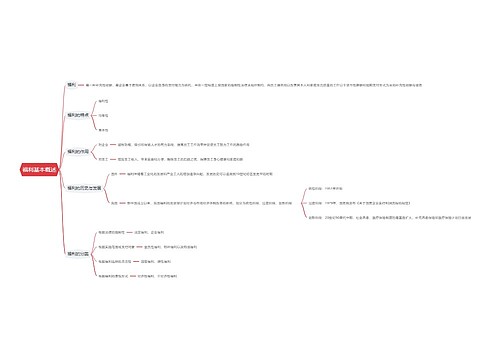

分配职工薪酬会计分录

1、工资分配时:

借:管理费用/销售费用/生产成本

贷:应付职工薪酬

2、发放工资时:

借:应付职工薪酬

贷:其他应付款---社保(个人负担部分)

其他应付款---住房公积金(个人负担部分)

应交税费---应交个人所得税

银行存款/库存现金(实际发放给员工的)

3、缴纳社保会计分录:

借:应付职工薪酬——社保(企业部分)

其他应付款(个人部分)

贷:库存现金/银行存款

4、缴纳公积金会计分录:

单位负担部分:

借:其他应付款——住房公积金

贷:银行存款或库存现金

个人部分:

支付工资时扣除:

借:应付职工薪酬——工资

贷:银行存款或库存现金

应付职工薪酬包括哪些内容?

应付职工薪酬包括短期薪酬、离职后福利、辞退福利和其他长期职工福利。企业提供给职工配偶、子女、受赡养人、已故员工遗属及其他受益人等的福利,也属于职工福利。

上海工商

上海工商