笔灵AI论文写作三步搞定,GO>>

企业提取备用金怎么做会计分录?思维导图

免费下载

免费使用文件

泪尽 浏览量:22022-12-28 22:19:43

已被使用0次

树图思维导图提供 企业提取备用金怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业提取备用金怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a25c711e5c659b8f67cc5100539b5600

思维导图大纲

企业提取备用金怎么做会计分录?思维导图模板大纲

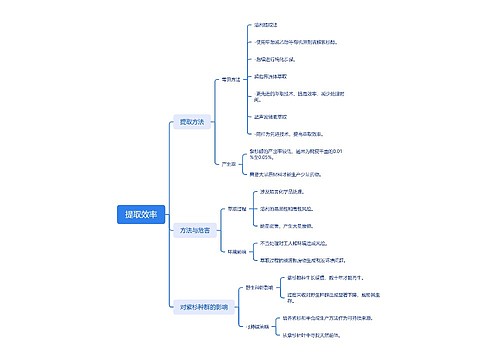

提取备用金会计分录

提取备用金时:

借:其他应收款——备用金

贷:银行存款

核实备用金的花费时:

借:管理费用

贷:其他应收款——备用金

期末收回备用金时:

借:银行存款

贷:其他应收款——备用金

备用金是企业、机关、事业单位或其他经济组织等拨付给非独立核算的内部单位或工作人员备作差旅费、零星采购、零星开支等用的款项。备用金应指定专人负责管理,按照规定用途使用,不得转借给他人或挪作他用。

管理费用是指企业为组织和管理企业生产经营所发生的各项费用。包括:企业筹建期间发生的开办费、董事会和行政管理部门在企业的经营管理中发生的或者应由企业统一负担的公司经费、工会经费、董事会费、诉讼费、业务招待费、房产税、车船税、土地使用税、印花税、技术转让费等。

银行存款是企业存入银行或其他金融机构的货币资金。企业根据业务需要,在其所在地银行开设账户,运用所开设的账户,进行存款、取款以及各种收支转账业务的结算。

其他应收款是指企业除应收票据、应收账款、预付账款、应收股利和应收利息以外的其他各种应收及暂付款项。包括应收的各种赔款、罚款,应收的出租包装物租金,应向职工收取的各种垫付款项等

上海工商

上海工商