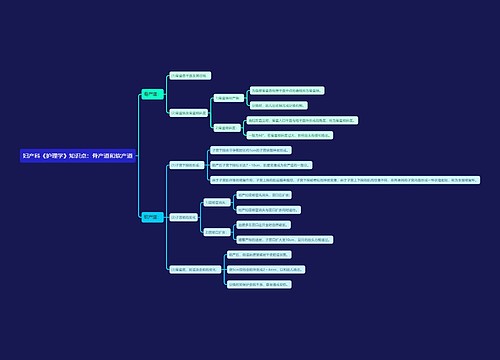

捐赠产成品会计分录如何编制?思维导图

把产成品进行捐赠的会计处理有两种。一种是视同销售通过主营业务收入核算,另一种是按成本转账进行核算,具体会计分录如何编制?

树图思维导图提供 捐赠产成品会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 捐赠产成品会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:be99c6078a3e89d705913e343cb92f8e

思维导图大纲

捐赠产成品会计分录如何编制?思维导图模板大纲

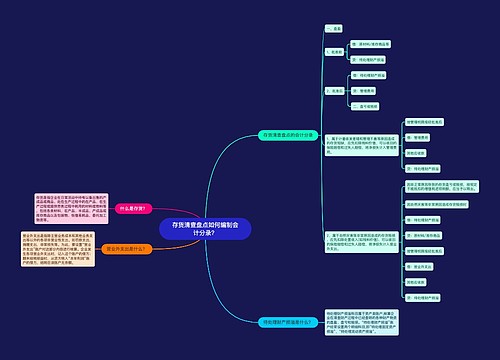

捐赠产成品的会计分录

首先,第一种是看作销售通过主营业务收入的账务处理,处理流程如下:

借:营业外支出

贷:主营业务收入

应交税费-应交增值税(销项税额)

借:主营业务成本

贷:库存商品

其次,第二种是按照成本转账的账务处理,处理流程如下:

借:营业外支出

贷:库存商品

应交税费-应交增值税(销项税额)

按成本转账处理,年终所得税应纳税所得额需要进行相应的纳税调整。

捐赠利得会计处理

(1)如果捐赠方提供了有关凭据的,按凭据上标明的金额加上应支付的相关税费,作为入账价值。如果凭据上标明的金额与受赠资产的公允价值相差较大,应当按照受赠资产的公允价值入账。

(2)如果捐赠方没有提供有关凭据的,受赠资产应当以其公允价值作为入账价值.公允价值的确定顺序如下:如同类或类似资产存在活跃市场,应按同类或类似资产的市场价格估计的金额加上应支付的相关税费作为入账价值;如同类或类似资产不存在活跃市场的,应按接受捐赠资产的预计未来现金流量现值作为入账价值。

(3)如果以上方法均无法确定受赠资产的入账价值,则以其名义金额作为入账价值。

相关思维导图模板

树图思维导图提供 存货清查盘点如何编制会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 存货清查盘点如何编制会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:95e7d1429344b36a486547eff6ac17da

树图思维导图提供 如何从大历史观学习中国历史 在线思维导图免费制作,点击“编辑”按钮,可对 如何从大历史观学习中国历史 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a22832470b2860422e8670dd763724d

上海工商

上海工商