固定资产改扩建如何做会计分录?思维导图

当固定资产不能继续投入使用时,企业通常会将固定资产进行改建扩建,改扩建的费用属于固定资产的后续支出。对于固定资产改扩建,作为企业会计人员,应如何做会计分录?

树图思维导图提供 固定资产改扩建如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产改扩建如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:85903fd52e2f05dbfb11a405b8b2b558

思维导图大纲

固定资产改扩建如何做会计分录?思维导图模板大纲

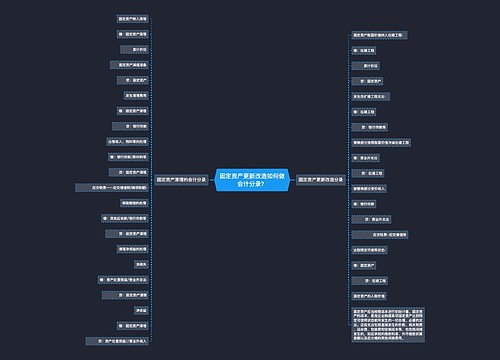

固定资产改扩建会计分录

借:在建工程

累计折旧

固定资产减值准备

贷:固定资产

发生改建支出的时候:

借:在建工程

贷:银行存款等科目

改建完成的时候:

借:固定资产—某某固定资产

贷:在建工程

注意:企业对房屋、建筑物固定资产在未足额提取折旧前进行改扩建的,应并入重置后的固定资产计税成本,并在该固定资产投入使用后的次月起计提折旧。如属于提升功能、增加面积的,该固定资产的改扩建支出,并入该固定资产计税基础,并在改扩建完工投入使用后后重新按税法规定计提折旧,如该改扩建后的固定资产尚可使用的年限低于税法规定的最低年限的,则按尚可使用的年限计提折旧。

固定资产改扩建和固定资产大修理的区别

一、概念不同

1、固定资产大修理

固定资产大修理支出是指为恢复固定资产的性能,对其进行大部分或全部的修理。当大修理费用没有采用预提的办法,并且支出较大,受益期超过一年的大修理支出,应当作为长期待摊费用处理。

2、固定资产改扩建

固定资产的改建、扩建亦称为固定资产改良。固定资产改良支出一般数额较大,受益期较长(超过1年),而且使固定资产的性能、质量等都有较大的改进。

二、需要符合的条件不同

1、固定资产大修理

(1)修理支出达到取得固定资产时的计税基础50%以上。

(2)修理后固定资产的使用年限延长2年以上。

2、固定资产改扩建

(1)使固定资产的使用年限延长。

(2)使固定资产的生产能力提高。

(3)使产品质量提高。

(4)使生产成本降低。

(5)使产品品种、性能、规格等发生良好的变化。

(6)使企业经营管理环境或条件改善。

三、使用状况不同

1、固定资产大修理

大修理属于使用中的资产,应该计提。

2、固定资产改扩建

改扩建是已经把固定资产转到在建工程中了,包括技术改造 ,改建,扩建,停产复建等。

相关思维导图模板

树图思维导图提供 固定资产更新改造如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产更新改造如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5494df0d08a38a26137b7f87022dd5d1

树图思维导图提供 固定资产计提折旧的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产计提折旧的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e0ed5a1182c3439c9c8548faa9976904

上海工商

上海工商