企业退还多余款项的会计分录怎么做?思维导图

在企业实际发展过程中会发生相关的费用收支及款项退还等情况,对于会计人员而言,需熟练掌握各种业务的实务处理,退还多余款项时,如何做会计分录?

树图思维导图提供 企业退还多余款项的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业退还多余款项的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2795ccd00d5c608719ac350f25f966ef

思维导图大纲

企业退还多余款项的会计分录怎么做?思维导图模板大纲

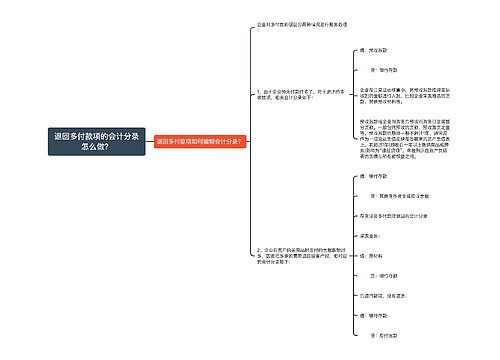

退还多余款项的分录处理

企业退还多余款的分录处理一般有两种情况

1、当发生销货行为,退还购货单位多余款项

借:预收账款

贷:银行存款

2、当发生购货行为,收到销货单位所退回的多余款项

借:银行存款

贷:预付账款

3、退回多余款项

收到退款方退还的多余款项时:

借:库存现金/银行存款

贷:其他应收款

支付退款方:

借:其他应付款

贷:库存现金/银行存款

预收账款指企业向购货方预收的购货订金或部分货款。一般包括预收的货款、预收购货定金等。预收账款的期限一般不超过1年,通常应作为一项流动负债反映在各期末的资产负债表上,若超过1年(预收在一年以上提供商品或劳务)则称为“递延贷项”,单独列示在资产负债表的负债与所有者权益之间。

预付账款是指企业按照购货合同的规定,预先以货币资金或货币等价物支付供应单位的款项。在日常核算中,预付账款按实际付出的金额入账,如预付的材料、商品采购货款、必须预先发放的在以后收回的农副产品预购定金等。对购货企业来说,预付账款是一项流动资产。预付账款一般包括预付的货款、预付的购货定金。施工企业的预付账款主要包括预付工程款、预付备料款等。

其他应收款的核算内容

其他应收款的核算内容:

1.应收的各种赔款、罚款。如因企业财产等遭受意外损失而应向有关保险公司收取的赔款等;

2.应收出租包装物租金;

3.应向职工收取的各种垫付款项,如为职工垫付的水电费、应由职工负担的医药费、房租费等;

4.存出保证金,如租入包装物支付的押金;

5.其他各种应收、暂付款项。

相关思维导图模板

树图思维导图提供 退回多付款项的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 退回多付款项的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fcf765a3253ed39a57663c948a6018bb

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

上海工商

上海工商