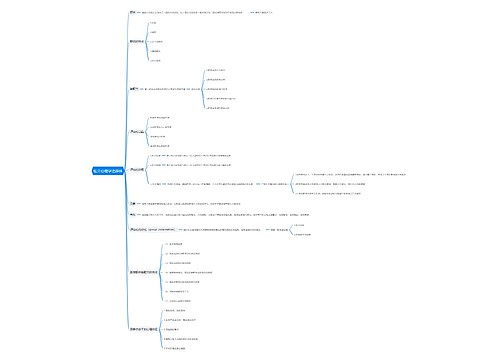

事业单位社会保险的账务处理思维导图

事业单位发生的社会保险支出,可通过“应付职工薪酬”、“事业支出”科目进行核算,具体的账务处理该怎么做?

树图思维导图提供 事业单位社会保险的账务处理 在线思维导图免费制作,点击“编辑”按钮,可对 事业单位社会保险的账务处理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a577f3a72c0d78fbcfef8a54591863bd

思维导图大纲

事业单位社会保险的账务处理思维导图模板大纲

事业单位社会保险如何做账?

1、在计提时:

借:事业支出-基本支出-工资

贷:应付职工薪酬-工资

应付职工薪酬-社保(个人部分)

2、在发放职工工资时:

借:应付职工薪酬-工资

贷:银行存款

3、在代缴社保时:

借:应付职工薪酬-社保(个人部分)

业务活动费用(这是缴纳的社保单位部分)

贷:银行存款

事业单位缴纳社保单位部分不需要计提,在缴纳的时候计入“业务活动费用”科目核算即可。

业务活动费用是指依法履职或开展专业业务活动及辅助活动所发生的各项费用,该科目用于核算单位为实现其职能目标,依法履职或开展专业业务活动及其辅助活动所发生的各项费用。

事业支出是什么?

事业支出是指事业单位开展各项专业业务活动及其辅助活动发生的实际支出。包括基本工资、补助工资、其他工资、职工福利费、社会保障费、助学金、公务费、业务费、业务招待费、设备购置费、修缮费和其他费用。

按照支出的性质不同,分为经常性支出和专项支出。

按照部门预算的要求,分为基本支出和项目支出。

按照不同业务性质进行分类,分为财政补助支出、非财政专项资金支出和其他资金支出三大类。

相关思维导图模板

树图思维导图提供 社群客服SOP细则 在线思维导图免费制作,点击“编辑”按钮,可对 社群客服SOP细则 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:81b812ba763ba888461739d58163c1e4

树图思维导图提供 卫生化学--元素和无机物分析 在线思维导图免费制作,点击“编辑”按钮,可对 卫生化学--元素和无机物分析 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4c942d0350c858e06a1f7ed29a86d096

上海工商

上海工商