月末结转增值税销项税如何做会计分录?思维导图

企业销售货物时,根据销售额和规定税率计算且向购买方收取的增值税税额,称为销项税额。月末结转增值税销项税时,应该怎么编制会计分录?就该问题,本文将作详细解答。

树图思维导图提供 月末结转增值税销项税如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 月末结转增值税销项税如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7462625dd626f8aa927e21efc31d54ea

思维导图大纲

月末结转增值税销项税如何做会计分录?思维导图模板大纲

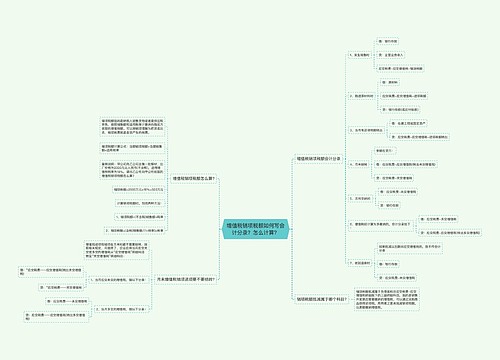

月末结转增值税销项税分录

结转销项税额会计分录如下:

借:应交税费——应交增值税——销项税

贷:应交税费——应交增值税——未交增值税

同样,企业可结转进项税额,分录如下:

借:应交税费——应交增值税——未交增值税

贷:应交税费——应交增值税——进项税

销项税是什么?

销项税额是指一般纳税人在销售货物时,向购货方收取的货物增值税税额。一般纳税人销售货物时需要收取不含税价款、销项税额。

销项税分录如下:

借:应收账款/银行存款等

贷:主营业务收入/其他业务收入/固定资产清理等

应交税费——应交增值税(销项税额)

进项税是什么?

进项税额,是指纳税人购进货物、加工修理修配劳务、服务、无形资产或者不动产时需要负担的增值税税额。

一般纳税人购入产品取得增值税专用发票时,取得增值税专用发票抵扣联上注明的增值税税款将进项税额计入“应交税费——应交增值税(进项税额)”核算:

借:库存商品

应交税费——应交增值税(进项税额)

贷:银行存款

相关思维导图模板

树图思维导图提供 增值税销项税额如何写会计分录?怎么计算? 在线思维导图免费制作,点击“编辑”按钮,可对 增值税销项税额如何写会计分录?怎么计算? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8cbbef10bab65017eb575dac1bad3876

树图思维导图提供 本月只有进项没有销项会计分录怎么做?期末如何结转? 在线思维导图免费制作,点击“编辑”按钮,可对 本月只有进项没有销项会计分录怎么做?期末如何结转? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:89f8c1c45a5d47145839b3672842189f

上海工商

上海工商