在途物资入库如何做会计分录?思维导图

企业购进一批材料,按实际成本价法核算时,会计人员可通过“在途物资”科目进行具体核算。在途物资入库,应怎么做会计分录?

树图思维导图提供 在途物资入库如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 在途物资入库如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ff38710ef7494268e088921b196002c5

思维导图大纲

在途物资入库如何做会计分录?思维导图模板大纲

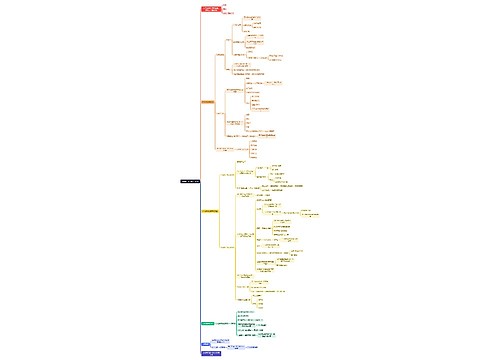

在途物资入库分录

在途物资到货入库,会计分录如下:

1、购买材料,材料尚未入库的:

借:在途物资

应交税费——应交增值税(进项税额)

贷:银行存款

2、收到材料,入库后:

借:原材料

贷:在途物资

3、如果是购买后原材料直接入库:

借:原材料

应交税费——应交增值税(进项税额)

贷:银行存款

原材料:用于核算企业库存的各种材料,包括原料及主要材料、辅助材料、外购半成品、修理用备件(备品备件)、包装材料、燃料等的计划成本或实际成本。按其存放地点分为在途物资、库存材料、委托加工物资。

在途物资是什么?

“在途物资” 科目用于核算企业采用实际成本进行材料、商品等物资的日常核算、价款已付尚未验收入库的各种物资的采购成本,本科目应按照供应单位和物资品种进行明细核算。

材料采购会计分录

1、货款已经支付,材料尚未验收入库/货款尚未支付,材料已经验收入库:

借:材料采购

应交税费——应交增值税(进项税额)

贷:银行存款

2、入库时:

借:原材料

贷:材料采购

材料成本差异(或借方)

相关思维导图模板

树图思维导图提供 如何做一张高点击的主图 在线思维导图免费制作,点击“编辑”按钮,可对 如何做一张高点击的主图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:177c7fd3d6ba65a47f2c4d767d85b22e

树图思维导图提供 溯源流程图 在线思维导图免费制作,点击“编辑”按钮,可对 溯源流程图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fcd748a43c15a60c0f0260a3a495d971

上海工商

上海工商