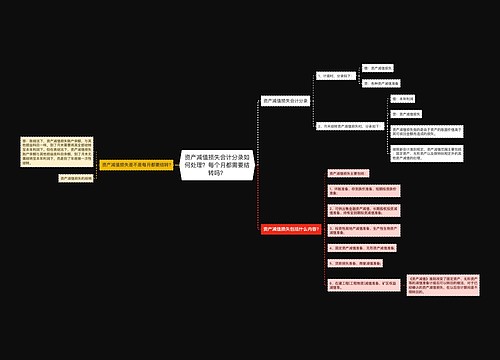

结转资产减值损失的会计分录思维导图

资产减值损失属于损益类科目,对方科目为各种资产减值准备,一般在利润表中体现。结转资产减值损失,应如何做会计分录?

树图思维导图提供 结转资产减值损失的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 结转资产减值损失的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ab663b8e05aa7c13f583d37faf9acec5

思维导图大纲

结转资产减值损失的会计分录思维导图模板大纲

结转资产减值损失分录

结转资产减值损失时,资产减值损失转入本年利润,结转后应无余额,做以下分录:

借:本年利润

贷:资产减值损失

计提资产减值准备会计分录

借:资产减值损失——计提的长期股权投资减值准备

贷:长期股权投资准备

借:资产减值损失——计提的固定资产减值准备

贷:固定资产减值准备

借:资产减值损失——计提的无形资产减值准备

贷:无形资产减值准备

资产减值损失是负数代表什么?

资产减值损失是指企业在资产负债表,经过对资产的测试,判断资产的可收回金额低于其账面价值而计提资产减值损失准备所确认的相应损失。资产减值损失为负,表示计提坏账准备多了,本期冲减就会造成是负数。

资产减值损失借贷方是什么意思?

资产减值损失属于损益类科目,主要对企业发生的资产减值损失按其具体项目进行明细核算。借方代表损失的增加,贷方代表损失的减少。

相关思维导图模板

树图思维导图提供 资产减值损失会计分录如何处理?每个月都需要结转吗? 在线思维导图免费制作,点击“编辑”按钮,可对 资产减值损失会计分录如何处理?每个月都需要结转吗? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:69551ccbdf4e3cb3cdbf9977a32936de

树图思维导图提供 资产减值损失转入本年利润的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 资产减值损失转入本年利润的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:26eaf89b2586deb28193e9d733a2b148

上海工商

上海工商