追溯调整法的会计处理 追溯调整法怎么做会计分录思维导图

追溯调整法如何进行会计处理?该怎么做会计分录?追溯调整法适用于会计政策变更上的会计处理。关于追溯调整法的会计处理,多数会计人员认为较难掌握。接下来就跟着树图网小编一起具体看看追溯调整的会计处理吧!

树图思维导图提供 追溯调整法的会计处理 追溯调整法怎么做会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 追溯调整法的会计处理 追溯调整法怎么做会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a39500bf3ca92527ba6018495303b9ba

思维导图大纲

追溯调整法的会计处理 追溯调整法怎么做会计分录思维导图模板大纲

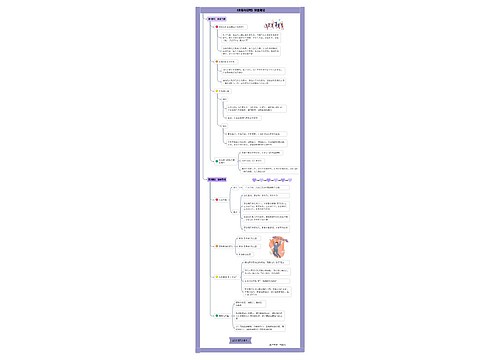

追溯调整法的会计处理,怎么做会计分录?

1、首先对多转成本进行调整,会计分录如下:

借:存货

贷:以前年度损益调整-营业成本

2、调整所得税,利润增加xx,应交所得税也需计算。涉及的会计分录如下:

借:以前年度损益调整-所得税

贷:应交税费-所得税

3、关于税后净利润的计算。

4、调整计提的盈余公积,其会计分录如下:

借:利润分配-未分配利润

贷:利润分配-盈余公积

提取盈余公积是什么意思?法定盈余公积一定要计提吗?该怎么做会计分录?

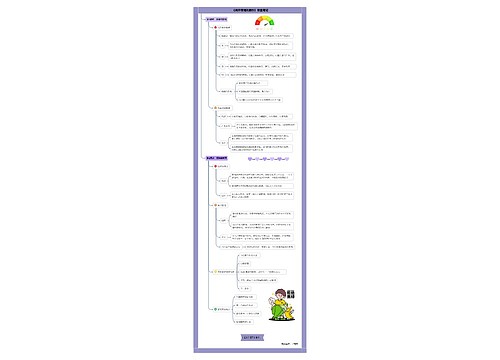

追溯调整法和追溯重述法的区别是什么

1、追溯调整法和追溯重述法都在实用范围上是不同的。追溯调整法适用范围是会计政策变更相关的会计处理;而追溯重述法的适用范围为前期差错更正的会计处理,也就是适用范围是重要性的前期差错更正。对于前期差错重要性的判断,应当以差错的性质和金额为依据。

2、追溯调整法和追溯重述法在调账要求上是有区别的。在追溯调整法之下,如果是有关损益类事项的,则不再通过“以前年度损益调整”这一科目,如果是有关利润分配的,则直接通过未分配利润明细科目进行相应调整。在追溯重述法之下。假设是有关损益类事项的,首先要通过 “以前年度损益调整”这一科科目,之后再在未分配利润明细科目中转入。有关利润分配事项的,则直接通过未分配利润这一明细科目。假设是与损益无关,也与利润分配相关事项无关,则需要对相应科目进行调整即可!

相关思维导图模板

树图思维导图提供 与资产相关的政府补助退回怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 与资产相关的政府补助退回怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a7aee823298289c464559e2267d74de4

树图思维导图提供 收到退税款如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 收到退税款如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ce31969d0a1ecff5d6302bea27bb6690

上海工商

上海工商