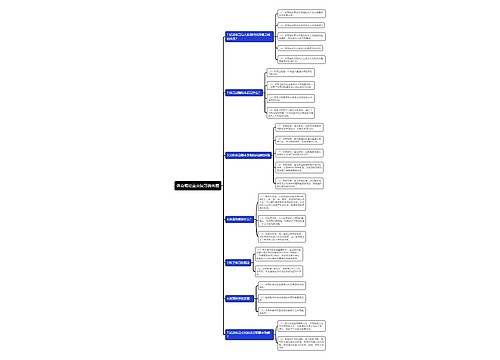

末分配利润调整会计分录是什么?思维导图

企业调整未分配利润时,应通过本年利润科目、利润分配科目进行相关的会计核算。那么有关的会计分录该怎么做?

树图思维导图提供 末分配利润调整会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 末分配利润调整会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0acf60923f7a8310efe606ae6bca661c

思维导图大纲

末分配利润调整会计分录是什么?思维导图模板大纲

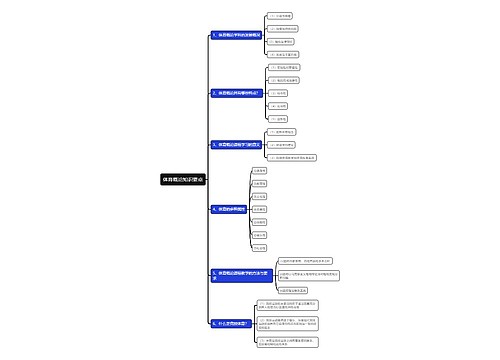

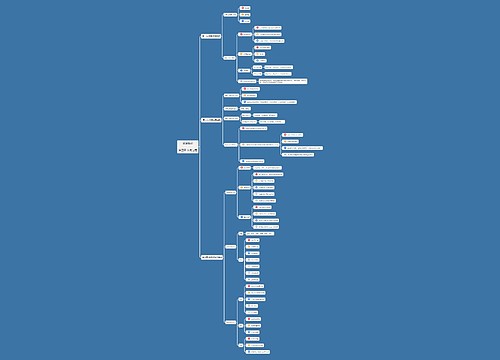

调整未分配利润的会计分录

借:本年利润

贷:利润分配-未分配利润(如果是亏损,那做相反的会计分录)

未分配利润是指企业留存用于以后年度分配或分配的利润,是企业实现的净利润在弥补亏损、提取盈余公积、分配给投资者后仍留在企业的利润。

以后年度可以继续分配,在分配前属于所有者权益的一部分。从数量上看,未分配利润是期初未分配利润加上当期实现的净利润,减去各项盈余公积和利润后的余额。

未分配利润有两种含义:一种是留待以后年度处理的利润;另一种是没有明确用途的利润。与所有者权益的其他部分相比,企业在未分配利润的使用上具有更大的自主权。

企业缴纳所得税后,本年度实现的利润总额,按照净利润的大小依次分配:

(1)弥补以前年度亏损;

(2)提取法定盈余公积;

(3)提取盈余公积;

(4)优先股股利的分配;

(5)普通股股利的分配。

这些步骤完成后,剩余部分为未分配利润。

未分配利润过大如何处理?

1、可以提取法定公积金和盈余公积金;

2、可以分配股利;

3、可以转增股本。

在前期虚增利润的同时,必然对资产负债表其他流动资产、负债科目做过相应调整,通过出具股东会决议,“分配股利”调减未分配利润,同时调整前期对应调整过的科目。同时,现金流量表也要在“筹资活动产生的现金流量”进行反映。

相关思维导图模板

树图思维导图提供 销售经理半年规划 在线思维导图免费制作,点击“编辑”按钮,可对 销售经理半年规划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e614d6bcf03e9318109240a18697c5d1

树图思维导图提供 关于水岸春城地面停放车辆的分阶段分区管控方案 在线思维导图免费制作,点击“编辑”按钮,可对 关于水岸春城地面停放车辆的分阶段分区管控方案 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b7cacbcb60cd785d3e836665ab120d6d

上海工商

上海工商