主营业务成本借贷方向是什么思维导图

主营业务成本属于损益类科目,借贷方向是借方表示增加,贷方表示减少。借方登记销售各种商品、提供各种劳务等实际成本,贷方登记转入本年利润的成本,主营业务成本发生的时候计入借方,结转的时候计入贷方,结转后本科目无余额。

树图思维导图提供 主营业务成本借贷方向是什么 在线思维导图免费制作,点击“编辑”按钮,可对 主营业务成本借贷方向是什么 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:21a182687a9d20c6e3dda6c938d75d1a

思维导图大纲

主营业务成本借贷方向是什么思维导图模板大纲

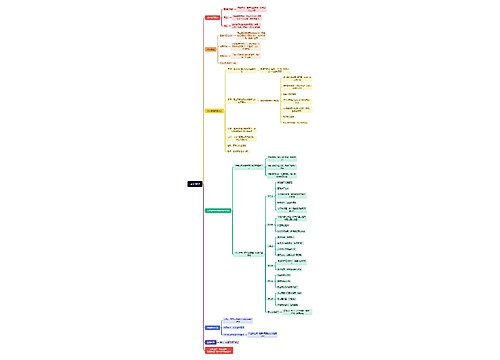

主营业务成本解释

主营业务成本是指企业销售商品、提供劳务等经营性活动所发生的成本。企业一般在确认销售商品、提供劳务等主营业务收入时,或在月末,将已销售商品、已提供劳务的成本转入主营业务成本。

主营业务成本核算什么

1、主营业务成本科目核算企业确认销售商品、提供劳务等主营业务收入时应结转的成本。

2、主营业务成本科目可按主营业务的种类进行明细核算。

主营业务成本明细设置

“主营业务成本”科目核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本。

本科目应按主营业务的种类设置三栏式明细账,若企业主营业务种类不多也可设置多栏式明细账,并按业务种类设置专栏进行明细分类核算。

如有销售和服务同时进行的企业,可以设置主营业务成本—销售,主营业务成本—服务。

主营业务成本账务处理

1、期(月)末,企业应根据本期(月)销售各种商品、提供各种劳务等实际成本,计算应结转的主营业务成本,借记“主营业务成本”科目,贷记“库存商品”、“劳务成本”等科目。

采用计划成本或售价核算库存商品的,平时的营业成本按计划成本或售价结转,月末,还应结转本月销售商品应分摊的产品成本差异或商品进销差价。

本期(月)发生的销售退回,如已结转销售成本的,借记“库存商品”等科目,贷记“主营业务成本”科目。

2、确认建造合同收入,按应确认的合同费用,借记“主营业务成本”科目,按应确认的合同收入,贷记“主营业务收入”科目,按其差额,借记或贷记“工程施工——合同毛利”科目。合同完工时,已计提存货跌价准备的,还应结转跌价准备。

相关思维导图模板

树图思维导图提供 成本管理 在线思维导图免费制作,点击“编辑”按钮,可对 成本管理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0ee318da97ccda726eeac7a765a84121

树图思维导图提供 OLLL shipment 在线思维导图免费制作,点击“编辑”按钮,可对 OLLL shipment 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:03af3cfb272691717871f58e7e10435a

上海工商

上海工商