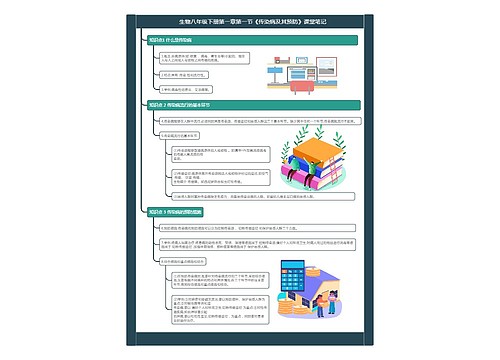

生产性生物资产是什么科目思维导图

在会计实务中,生产性生物资产指的是“生产性生物资产”会计科目,属于农业专用的资产类科目,是指为产出农产品、提供劳务或出租等目的而持有的生物资产,包括经济林、薪炭林、产畜和役畜等。

树图思维导图提供 生产性生物资产是什么科目 在线思维导图免费制作,点击“编辑”按钮,可对 生产性生物资产是什么科目 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1d29dc9d0c0c9791a1133697bd328f5c

思维导图大纲

生产性生物资产是什么科目思维导图模板大纲

生产性生物资产借贷方向是什么

生产性生物资产借贷方向为借方登记增加的生产性生物资产,贷方登记减少的生产性生物资产,该科目期末借方余额,反映企业生产性生物资产的原价。

生产性生物资产核算什么

1、生产性生物资产科目核算企业(农业)持有的生产性生物资产原价。

2、生产性生物资产科目可按“未成熟生产性生物资产”和“成熟生产性生物资产”,分别生物资产的种类、群别、所属部门等进行明细核算。

生产性生物资产发生减值的,可以单独设置“生产性生物资产减值准备”科目,比照“固定资产减值准备”科目进行处理。

生产性生物资产的主要账务处理

1、企业外购的生产性生物资产,按应计入生产性生物资产成本的金额,借记“生产性生物资产”科目,贷记“银行存款”等科目。

2、自行营造的林木类生产性生物资产、自行繁殖的产畜和役畜,应按达到预定生产经营目的前发生的必要支出,借记“生产性生物资产”科目(未成熟生产性生物资产),贷记“银行存款”等科目。

3、天然起源的生产性生物资产,应按名义金额,借记“生产性生物资产”科目,贷记“营业外收入”科目。

4、育肥畜转为产畜或役畜,应按其账面余额,借记“生产性生物资产”科目,贷记“消耗性生物资产”科目。已计提跌价准备的,还应同时结转跌价准备。

产畜或役畜淘汰转为育肥畜,按转群时的账面价值,借记“消耗性生物资产”科目,按已计提的累计折旧,借记“生产性生物资产累计折旧”科目,按其账面余额,贷记本科目。已计提减值准备的,还应同时结转减值准备。

5、未成熟生产性生物资产达到预定生产经营目的时,按其账面余额,借记“生产性生物资产”科目(成熟生产性生物资产),贷记本科目(未成熟生产性生物资产)。已计提减值准备的,还应同时结转减值准备。

6、择伐、间伐或抚育更新等生产性采伐而补植林木类生产性生物资产发生的后续支出,借记“生产性生物资产”科目,贷记“银行存款”等科目。生产性生物资产达到预定生产经营目的后发生的管护、饲养费用等后续支出,借记“管理费用”科目,贷记“银行存款”等科目。

7、处置生产性生物资产,应按实际收到的金额,借记“银行存款”等科目,按已计提的累计折旧,借记“生产性生物资产累计折旧”科目,按其账面余额,贷记“生产性生物资产”科目,按其差额,借记“营业外支出——处置非流动资产损失”科目或贷记“营业外收入——处置非流动资产利得”科目。已计提减值准备的,还应同时结转减值准备。

相关思维导图模板

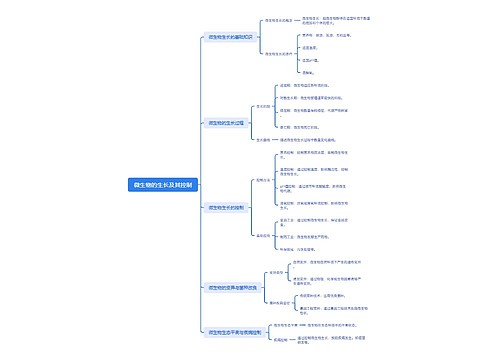

树图思维导图提供 微生物的生长及其控制 在线思维导图免费制作,点击“编辑”按钮,可对 微生物的生长及其控制 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e3f7508625536c9f8227e5d0a05aa35f

树图思维导图提供 生物介绍 在线思维导图免费制作,点击“编辑”按钮,可对 生物介绍 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5c200de908b7c6f6b32eda828739404a

上海工商

上海工商