注册会计师的监盘方式有哪些思维导图

注册会计师的存货监盘方式为对现场实施监盘(除非不可行),或对期末存货记录实施审计程序,以确定其是否准确反映实际的存货盘点结果。存货监盘,是指注册会计师现场观察被审计单位存货的盘点,并对已盘点的存货进行适当检查。

树图思维导图提供 注册会计师的监盘方式有哪些 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师的监盘方式有哪些 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4fdccbc5ad45b78105d7afe5a2adb4da

思维导图大纲

注册会计师的监盘方式有哪些思维导图模板大纲

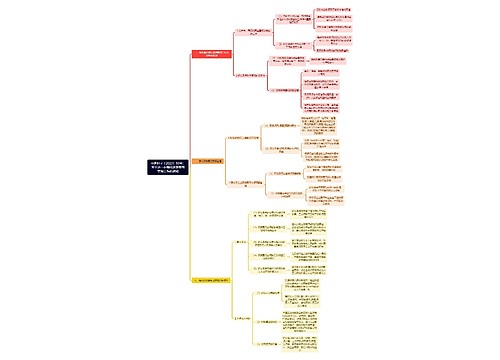

存货监盘的计划

1、制定存货监盘计划。

2、实施存货监盘程序。

3、对特殊情况的处理。如果由于被审计单位存货的性质或位置等原因导致无法实施存货监盘,注册会计师应当考虑能否实施替代审计程序,获取有关期末存货数量和状况的充分、适当的审计证据。

4、存货监盘结果对审计报告的影响。

现场实施监盘审计程序

1、评价管理层用以记录和控制存货盘点结果的指令和程序。

2、观察管理层制定的盘点程序的执行情况。

3、检查存货:在存货监盘过程中检查存货,虽然不一定能确定存货的所有权,但有助于确定存货的存在,以及识别过时、毁损或陈旧的存货。

4、执行抽盘:注册会计师可以从存货盘点记录中选取项目追查至存货实物,以测试盘点记录的准确性;还可以从存货实物中选取项目追查至存货盘点记录,以测试存货盘点记录的完整性。应尽可能避免让被审计单位事先了解将抽盘的存货项目。

出现特殊情况的处理

如果由于被审计单位存货的性质或位置等原因导致无法实施存货监盘,注册会计师应当考虑能否实施替代审计程序,获取有关期末存货数量和状况的充分、适当的审计证据。

如果因不可预见的因素导致无法在预定日期实施存货监盘或接受委托时被审计单位的期末存货盘点已经完成,注册会计师应当评估与存货相关的内部控制的有效性,对存货进行适当检查或提请被审计单位另择日期重新盘点;同时测试在该期间发生的存货交易,以获取有关期末存货数量和状况的充分、适当的审计证据。

相关思维导图模板

树图思维导图提供 中建财字〔2023〕93号:关于进一步强化研发费用管理工作的通知 在线思维导图免费制作,点击“编辑”按钮,可对 中建财字〔2023〕93号:关于进一步强化研发费用管理工作的通知 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:786c1652ca838f9840d0f3e4acb02f68

树图思维导图提供 数字、数据、数据资源、数字资产等概念关系思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 数字、数据、数据资源、数字资产等概念关系思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ac23e53e5e0dad197109a5233693c107

上海工商

上海工商