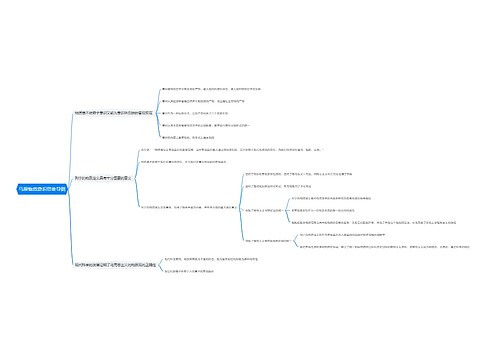

会计四大基本假设分别是什么?思维导图

会计基本假设是企业会计确认、计量、记录和报告的前提,是对会计核算所处时间、空间环境等所作的合理设定。那么会计基本假设具体包括哪些内容?

树图思维导图提供 会计四大基本假设分别是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 会计四大基本假设分别是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0bfae85dd30e15fc07f637fa469f57e3

思维导图大纲

会计四大基本假设分别是什么?思维导图模板大纲

会计四大基本假设是什么?

会计假设,又称会计的前提,指的是在特定的经济环境中,根据以往的会计的理论和实践,对会计领域中还没有肯定的事项所做出的合乎情理的设想或假说。

会计有四大假设,分别是会计主体、持续经营、会计分期和货币计量,其具体的内容如下:

1、会计主体

即会计工作服务的特定对象,是企业会计确认、计量和报告的空间范围。

在会计主体的假设下,企业应当对其本身发生的事项、或交易进行会计确认、计量和报告,主要是反应出企业本身所从事的各项生产经营活动和其他相关活动。

需要注意的是,会计主体不一定是法律主体,法律主体一定是会计主体。

2、持续经营

即在可以预见的将来,企业不会停业和大规模削减业务,还是将会按当前的规模和状态继续经营下去,。

持续经营是会计分期的前提。

3、会计分期

指的是将一个企业持续经营的生产经营活动划分为一个个连续的、长短相同的期间。

会计期间分为:年度、半年度、季度和月度。

半年度、季度和月度称为会计中期。

4、货币计量

指的是会计主体在会计确认、计量和报告时以货币计量,反映出会计主体的生产经营活动。

需要注意的是,如果是业务收支以外币为主的企业,可以选定某种外币作为记账本位币,但是在编报的财务会计报告时,应当折算为人民币。

相关思维导图模板

树图思维导图提供 第1章 化工设计基本知识 在线思维导图免费制作,点击“编辑”按钮,可对 第1章 化工设计基本知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:70ec0519ed26419068a32a511862aadd

树图思维导图提供 工业机器人的基本特性 在线思维导图免费制作,点击“编辑”按钮,可对 工业机器人的基本特性 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:26723f573dc1ecf653e069c3dfaeb7c4

上海工商

上海工商