笔灵AI论文写作三步搞定,GO>>

坏账准备的借贷方向是什么?思维导图

免费下载

免费使用文件

泪尽 浏览量:22022-12-29 01:33:43

已被使用0次

坏账准备是针对企业的应收款项计提的,是一个备抵账户,那么坏账准备的借贷方向表示什么呢?下面的这一相关内容的介绍,一同来看看吧。

树图思维导图提供 坏账准备的借贷方向是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 坏账准备的借贷方向是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0f9b190793ca850944af70df04893c31

思维导图大纲

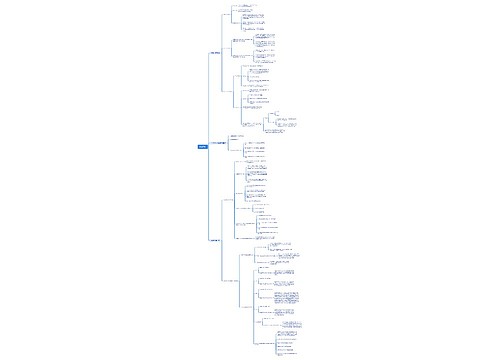

坏账准备的借贷方向是什么?思维导图模板大纲

坏账准备的借贷方向

坏账准备指的是企业的应收款项(含应收账款、其他应收款等)计提的,是备抵账户,坏账准备的借方表示的是实际发生的坏账准备,其贷方表示的是计提的坏账准备。

坏账准备的账务处理

企业应当设置“坏账准备”会计科目。用以核算企业提取的坏账准备,企业应当定期或者至少每年年度终了,对应收款项进行全面检查,预计各项应收款项可能发生的坏账,对于没有把握收回的应收款项,应当计提坏账准备,坏账准备的账务处理如下:

1、企业在提取坏账准备时:

借:信用减值损失—计提坏账准备

贷:坏账准备

(1)如本期应计提的坏账准备金额大于坏账准备账面余额的,应当按其差额计提:

借:信用减值损失—计提坏账准备

贷:坏账准备

(2)如应提取的坏账准备金额小于“坏账准备”账面余额,应按其差额作相反会计分录:

借:坏账准备

贷:信用减值损失—计提坏账准备

2、对于确实无法收回的应收款项,按管理权限报经批准后作为坏账处理,转销应收款项:

借:坏账准备

贷:应收票据/应收账款/预付账款/其他应收款/长期应收款等

3、已确认坏账损失并转销的应收款项,以后又全部或部分收回时,应按实际收回的金额:

借:应收账款/应收票据/预付账款/其他应收款/长期应收款等

贷:坏账准备

同时,

借:银行存款

贷:应收账款

上海工商

上海工商