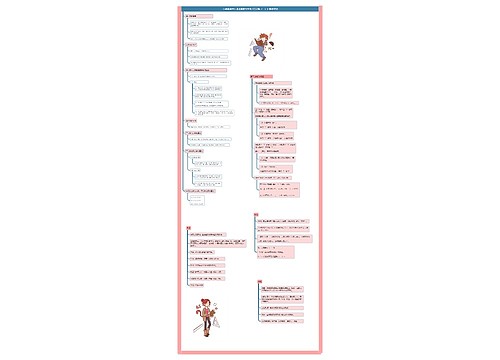

会计六要素具体指什么?思维导图

会计要素不仅是组成会计报表的基本单位,也是对会计对象进行的基本分类,更是会计核算对象的具体化。那会计六要素主要指什么?

树图思维导图提供 会计六要素具体指什么? 在线思维导图免费制作,点击“编辑”按钮,可对 会计六要素具体指什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:cd8d1cd6dd08c475f35576ef350aa023

思维导图大纲

会计六要素具体指什么?思维导图模板大纲

会计六要素具体指什么?

会计六大要素包括

企业会计主要有六大要素,包括:资产、负债、所有者权益(股东权益)、收入、费用、利润。

1、资产:资产是指企业拥有或者控制的在过去的交易或事项中形成的资源,并且该资源会给企业带来经济利益。

2、负债:负债是指过去的交易、事项形成的现时义务。履行该义务预期会导致企业经济利益流出。负债按流动性分为长期负债与流动负债两类,其划分的标准为一年,一年以上的负债为长期负债,一年以下的负债为短期负债。

3、所有者权益(股东权益):所有者权益(股东权益)也称净资产,是指企业所有者享有的企业总资产减去总负债后的剩余权益。所有者权益(股东权益)在我国主要分为资本和留存收益。其中资本包括实收资本和资本公积,留存收益包括盈余公积和未分配利润。

4、收入:收入指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

5、费用:费用是企业在日常活动中发生的会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

6、利润:利润是企业家的经营成果,综合反映了企业的经营效果,也具体体现了其最终成果。

会计六要素之间的关系

1、资产=负债+所有者权益:反映企业在特定时点里的财务状况;

2、收入—费用=利润:反映企业在一定时期中的获利能力;

3、资产=负债+所有者权益+(收入—费用)。

会计六要素的借贷方向

1、资产类科目借方增加,贷方表示减少;

2、负债类科目贷方表示增加,借方表示减少;

3、所有者权益类目同负债类科目;

4、收入借方表示减少,贷方表示本期增加;

5、费用借方表示本期发生的费用,导致所有者权益减少;

6、利润借方表示亏损,贷方表示盈利。

相关思维导图模板

树图思维导图提供 第六章 群体传播与组织传播_副本 在线思维导图免费制作,点击“编辑”按钮,可对 第六章 群体传播与组织传播_副本 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1672f555831e7d9a3bb2cf2fb792cb49

树图思维导图提供 销售六步法 在线思维导图免费制作,点击“编辑”按钮,可对 销售六步法 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:59dc5c080ff433a0f60f2d7620e649dd

上海工商

上海工商