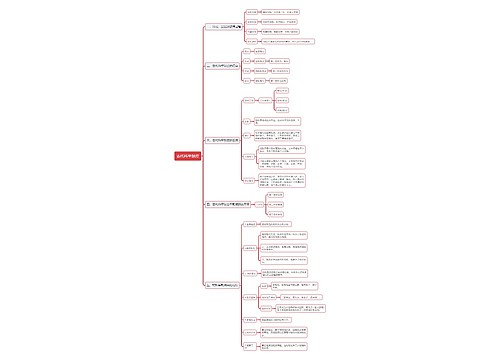

库存商品当废品变卖的账务处理怎么做?思维导图

很多企业在生产过程中有部分库存商品因为各种原因无法销售出去,因此被当做废品处理,那么这些当废品处理的库存商品应如何做账务处理?

树图思维导图提供 库存商品当废品变卖的账务处理怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 库存商品当废品变卖的账务处理怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:60403e4cf2e40e12014540d824ccad96

思维导图大纲

库存商品当废品变卖的账务处理怎么做?思维导图模板大纲

库存商品当废品变卖的会计分录

库存商品当做废品变卖出去时:

借:库存现金

贷:其他业务收入

应交税费-应交增值税(销项税)

当收到变卖废品后的收入时:

借:库存现金

贷:其他业务收入

同时结转废品成本

借:其他业务成本

贷:库存商品

应交税费-应交增值税(进项税额转出)

属于正常损耗,报损时;

借:管理费用

贷:原材料

发现超报损时,将超过部分记反分录;

借:原材料

贷:管理费用

什么是库存商品?

库存商品是指企业已完成全部生产过程并已验收入库,合乎标准规格和技术条件,可以按照合同规定的条件送交订货单位,或可以作为商品对外销售的产品以及外购或委托加工完成验收入库用于销售的各种商品。

其他业务收入是什么?

其他业务收入是指企业主营业务收入以外的所有通过销售商品、提供劳务收入及让渡资产使用权等日常活动中所形成的经济利益的流入。如材料物资及包装物销售、无形资产转让、固定资产出租、包装物出租、运输、废旧物资出售收入等。

其他业务成本是什么?

其他业务成本是指企业确认的除主营业务活动以外的其他日常经营活动所发生的支出。其他业务成本包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销额、出租包装物的成本或摊销额等。

相关思维导图模板

树图思维导图提供 中国邮政运营重点指标提示 在线思维导图免费制作,点击“编辑”按钮,可对 中国邮政运营重点指标提示 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:549bb5cd0fb673b56a2dd461adc52fbd

树图思维导图提供 title: 2024-11-8未命名文件 tags: 影像诊断与手术后符合率统计与分析报告鱼骨图 在线思维导图免费制作,点击“编辑”按钮,可对 title: 2024-11-8未命名文件 tags: 影像诊断与手术后符合率统计与分析报告鱼骨图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f19c198bf7435acf7735ee5051a89d7b

上海工商

上海工商