笔灵AI论文写作三步搞定,GO>>

电商退换货品账务处理怎么做?思维导图

免费下载

免费使用文件

泪尽 浏览量:22022-12-29 02:22:43

已被使用0次

电子商务发展十分的迅速,电商面对发生退换货物情况时,通常设置“主营业务收入”“应付账款”等科目进行会计处理,对于电商退换货品账务处理该怎么做?

树图思维导图提供 电商退换货品账务处理怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 电商退换货品账务处理怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f4a193efac7c5cb069fdcaf3077f19d6

思维导图大纲

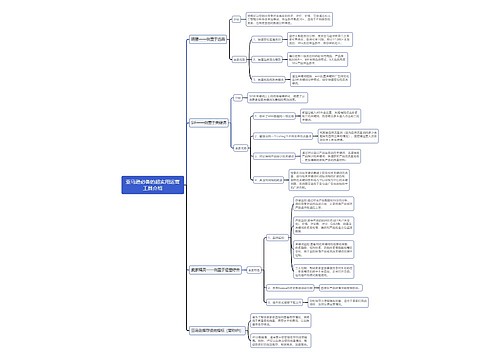

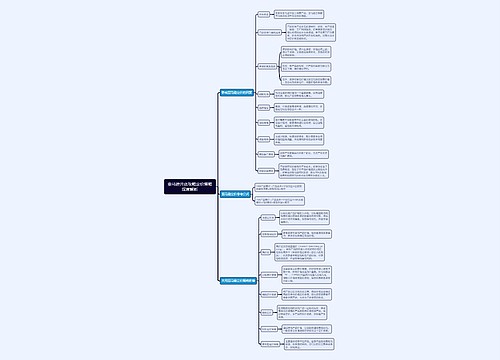

电商退换货品账务处理怎么做?思维导图模板大纲

电商退换货品的会计分录

1、注销收入

借:主营业务收入

应交税费—应交增值税(销项税额)

贷:应付账款

借:库存商品

贷:主营业务成本

2、按原退货金额确认换货收入

借:应付账款/应收账款

贷:主营业务收入

3、应交增值税销项税,按换换出货品结转销售成本

借:主营业务成本

贷:库存商品

4、由物流公司送货时发生物流费用

借:销售费用

贷:应付账款/库存现金等

5、成交后买家要求退货,卖家收到退回商品,冲减收入

借:主营业务收入

应交税费—应交增值税(销项税额)

贷:应收账款

借:库存商品

贷:主营业务成本

6、如果卖家承担运费

借:销售费用—物流费

应交税费—应交增值税(进项税额)(一般纳税人取得专票时)

贷:银行存款/应付账款

什么是销售费用?

销售费用是与企业销售商品活动有关的费用,但不包括销售商品本身的成本和劳务成本,这两类成本属于主营业务成本。企业应通过“销售费用”科目,核算销售费用的发生和结转情况。该科目借方登记企业所发生的各项销售费用,贷方登记期末转入“本年利润”科目的销售费用,结转后,“销售费用”科目应无余额。“销售费用”科目应按销售费用的费用项目进行明细核算。

上海工商

上海工商