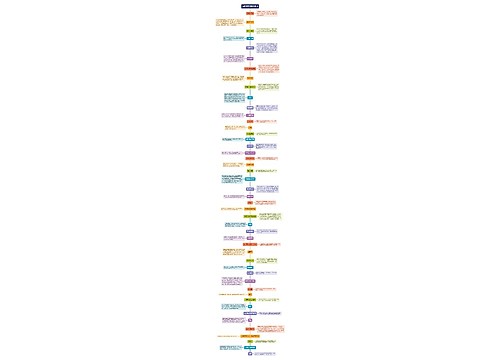

车船税在发票备注栏里能不能作为报销凭据?思维导图

公司为生产经营需要会购买公用车,买车时保险机构会代收车船税并开具发票,发票备注栏中会注明车船税税款信息,公司取得的这张发票能作为报销凭据吗?

树图思维导图提供 车船税在发票备注栏里能不能作为报销凭据? 在线思维导图免费制作,点击“编辑”按钮,可对 车船税在发票备注栏里能不能作为报销凭据? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3bb9a3c665b9494d6072119f4c2bb39d

思维导图大纲

车船税在发票备注栏里能不能作为报销凭据?思维导图模板大纲

车船税在发票备注栏是否能作为报销凭据?

根据《关于保险机构代收车船税开具增值税发票问题的公告》(国家税务总局公告2016年第51号)的规定:保险机构作为车船税扣缴义务人,在代收车船税并开具增值税发票时,应在增值税发票备注栏中注明代收车船税税款信息。具体包括:保险单号、税款所属期(详细至月)、代收车船税金额、滞纳金金额、金额合计等。该增值税发票可作为纳税人缴纳车船税及滞纳金的会计核算原始凭证。

根据以上规定,车船税在备注栏里可以作为报销凭证,但是应按照51号公告的规定在增值税发票备注栏中注明代收车船税税款的相关信息。

缴纳车船税的账务处理

(1)应交税费的时:

借:税金及附加--车船税

贷:应交税费--车船税

(2)实际缴纳税款时:

借:应交税费--车船税

贷:银行存款

不得抵扣的进项税额的情况有哪些?

(一)纳税人购进货物或应税劳务,没有按照规定取得并且保存增值税抵扣凭证或增值税扣税凭证上未按规定注明增值税额计其它有关事项的;

(二)一般纳税人有下列情形之一者,应按销售额依照增值税税率计算应纳税额,不得抵扣进项税额,也不得使用专用发票:

1、会计核算不健全、或者不能够提供准确税务资料的;

2、符合一般纳税人条件,但不申请一般纳税人认定手续的。

(三)用于免税项目的购进货物或应税劳务。

(四)用于集体福利或者个人消费的购进货额或应税劳务。

(五)非正常损失的购进货物。

(六)因购买货物而从销售方取得的各种形式的返还资金,均应依所购货物的增值税税率计算应冲减的进项税额,并从其取得返还资金当期的进项税额中予以冲减。

相关思维导图模板

树图思维导图提供 数智技术在工程设备管理中的应用 在线思维导图免费制作,点击“编辑”按钮,可对 数智技术在工程设备管理中的应用 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f9a2de84ad9a9ceebc96385d71be9ebe

树图思维导图提供 职业生涯人物访谈 在线思维导图免费制作,点击“编辑”按钮,可对 职业生涯人物访谈 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c1f2e2bd2ea229fce3f9797aa82def65

上海工商

上海工商