笔灵AI论文写作三步搞定,GO>>

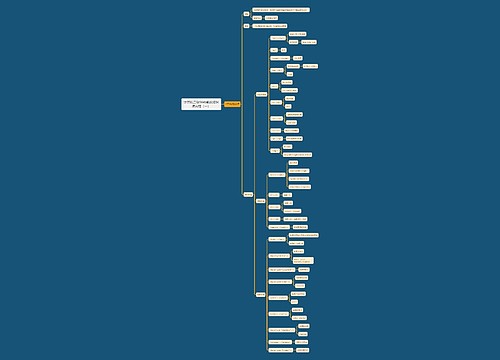

开业前装修费账务处理怎么做?思维导图

免费下载

免费使用文件

泪尽 浏览量:12022-12-29 02:24:11

已被使用0次

企业在开业前会对铺位或者房间进行装修,对于开业前得装修费,一般计入管理费用科目处理,具体的账务处理怎么做?

树图思维导图提供 开业前装修费账务处理怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 开业前装修费账务处理怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1640fc1d9f40f5ee126febc28db67771

思维导图大纲

开业前装修费账务处理怎么做?思维导图模板大纲

开业前装修费的会计分录

1、对于新建立的企业,他们装修办公室、起居室等费用计入管理费用-办费科目

借:管理费用-开办费

贷:银行存款

注:其装修花费的费用较计入期待摊费用科目应逐月进行摊销

2、装修费用会计分录:

借:预付账款——办公室装修费

贷:银行存款等

3、公司成立后分期摊销

借:管理费用——办公室装修费

贷:应付账款——装修费

4、其它开办费用会计分录:

借:管理费用——开办费

贷:其它应付款等——个人垫资

5、当公司成立之后

借:其它应付款——归还xx垫付的开办费

贷:银行存款/库存现金

什么是管理费用?

管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各种费用,属于期间费用,在发生的当期就计入当期的损失或是利得。

预付账款是什么?

预付账款是指企业按照购货合同的规定,预先以货币资金或货币等价物支付供应单位的款项。在日常核算中,预付账款按实际付出的金额入账,如预付的材料、商品采购货款、必须预先发放的在以后收回的农副产品预购定金等。

其他应付款是什么?

其他应付款是指企业在商品交易业务以外发生的应付和暂收款项,具体包括应付经营租入固定资产和包装物租金;职工未按期领取的工资;存入保证金(如收入包装物押金等)等方面的内容。

上海工商

上海工商