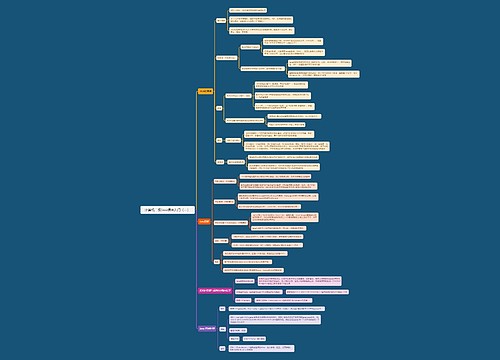

一台2000元打印机,会计竟入管理费用!思维导图

在日常工作中,会计做错账的情况屡见不鲜,有些会计就把一台2000元打印机计入了“管理费用”。事实上,记错账的主要原因是对业务本质认识不够清晰,对相关的政策不够清楚。让我们在这里一起来分析一下购买打印机属于什么业务类型,应该如何做账务处理。

树图思维导图提供 一台2000元打印机,会计竟入管理费用! 在线思维导图免费制作,点击“编辑”按钮,可对 一台2000元打印机,会计竟入管理费用! 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:621ff6ecbacadfdf99cf9c4d06d7c668

思维导图大纲

一台2000元打印机,会计竟入管理费用!思维导图模板大纲

情景描述

A公司属于小规模纳税人商贸企业,本月购买了1台2000元的打印机,取得增值税普通发票,看到税务上有个政策:(财税[2014]75号)第三条的规定,对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

会计处理如下:把办公室购买的打印机计入了“管理费用”。

这种做法是错误的,那么2000元打印机到底应该计入计入哪个账户呢?由于打印机属于固定资产中的电子设备类,在会计核算时应该计入“固定资产”账户,账务处理如下:

借:固定资产-打印机2000元

贷:银行存款2000元

然后按照税法规定的最低年限按月折旧(假如按照3年折旧,预计净残值率按照5%)

借:管理费用-折旧费52.78元

贷:累计折旧52.78元

政策依据

(1)《财政部国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税[2014]75号)第三条的规定:“对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。”

(2)根据《企业所得税法实施条例》的相关规定:

第五十九条规定:固定资产按照直线法计算的折旧,准予扣除。

企业应当自固定资产投入使用月份的次月起计算折旧;停止使用的固定资产,应当自停止使用月份的次月起停止计算折旧。

企业应当根据固定资产的性质和使用情况,合理确定固定资产的预计净残值。固定资产的预计净残值一经确定,不得变更。

第六十条规定:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:

(一)房屋、建筑物,为20年;

(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;

(三)与生产经营活动有关的器具、工具、家具等,为5年;

(四)飞机、火车、轮船以外的运输工具,为4年;

(五)电子设备,为3年。

(3)《企业所得税法实施条例》第五十七条规定:固定资产,是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

来源:会计说,部分素材来自会计说、税政第一线,会计师、福建税务、上海税务,内容仅供读者学习、交流之目的。文章版权归原作者所有。如有不妥,请联系删除。

相关思维导图模板

树图思维导图提供 一、研究内容 在线思维导图免费制作,点击“编辑”按钮,可对 一、研究内容 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4f21797dd3e8b08f1951dfc24e7be94f

树图思维导图提供 埃隆·马斯克的商业版图 在线思维导图免费制作,点击“编辑”按钮,可对 埃隆·马斯克的商业版图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7464362ac911e8a334867bb3fc7a2346

上海工商

上海工商