人事代理代缴社保的账务处理怎么做?思维导图

社保即社会保险,是指国家为了预防和分担年老、失业、疾病以及死亡等社会风险,具有所得重分配功能的非营利性的社会安全制度,对于人事代理代缴社保的账务处理该怎么做?

树图思维导图提供 人事代理代缴社保的账务处理怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 人事代理代缴社保的账务处理怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a147a43629d7099f76284a6758e57eb1

思维导图大纲

人事代理代缴社保的账务处理怎么做?思维导图模板大纲

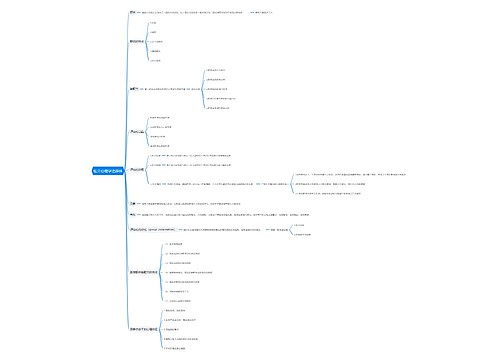

人事代理代缴社保的会计分录

1、发工资时:

借:应付职工薪酬

贷:其他应付款——个人社保

库存现金/银行存款

2、付社保金:

借:管理费用——社保费

其他应付款——个人社保

贷:银行存款

什么是其他应付款?

其他应付款是指与企业的主营业务没有直接关系的应付、暂收其他单位或个人的款项,如应付租入固定资产和包装物的租金、存入保证金、应付统筹退休金、职工未按期领取的工资等。通常情况下,该科目核算企业应付、暂收其他单位或个人的款项,如应付租入固定资产和包装物的租金,存入保证金、应付、暂收所属单位、个人的款项、管辖区内业主和物业管户装修存入保证金;应付职工统筹退休金,以及应收暂付上级单位、所属单位的款项。

什么是应付职工薪酬?

应付职工薪酬是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。职工薪酬包括短期薪酬、离职后福利、辞退福利和其他长期职工福利。企业提供给职工配偶、子女、受赡养人、已故员工遗属及其他受益人等的福利,也属于职工薪酬。

企业通过“应付职工薪酬”科目核算应付职工薪酬的计提、结算、使用等情况。“应付职工薪酬”科目应当按照工资、奖金、津贴和补贴、职工福利费、非货币性福利、社会保险费、住房公积金、工会经费和职工教育经费、带薪缺勤、利润分享计划、设定提存计划、设定受益计划、辞退福利等科目设置明细账进行明细核算。

相关思维导图模板

树图思维导图提供 《数字教育平台开发项目策划》 在线思维导图免费制作,点击“编辑”按钮,可对 《数字教育平台开发项目策划》 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d6437326e3e07ecf1e5e178ba84d0100

树图思维导图提供 (一)诸子百家学说——儒学产生的土壤(23分钟) 在线思维导图免费制作,点击“编辑”按钮,可对 (一)诸子百家学说——儒学产生的土壤(23分钟) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:61d7b901b01e24c661b919301dc1d26a

上海工商

上海工商