笔灵AI论文写作三步搞定,GO>>

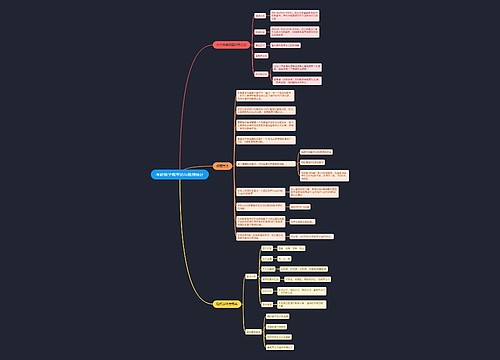

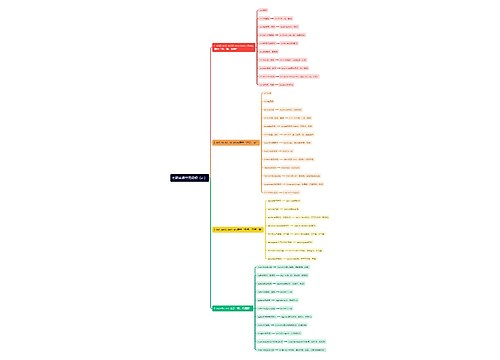

支付新产品研究试制费怎么做账?思维导图

免费下载

免费使用文件

泪尽 浏览量:32022-12-29 03:03:50

已被使用0次

新产品试制费是为试制新产品而支付的各项试制费用,例如设计费、产品试验费等,支付新产品研究试制费时应如何做账?

树图思维导图提供 支付新产品研究试制费怎么做账? 在线思维导图免费制作,点击“编辑”按钮,可对 支付新产品研究试制费怎么做账? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c818ee05dbccc929d63441e84eed73b4

思维导图大纲

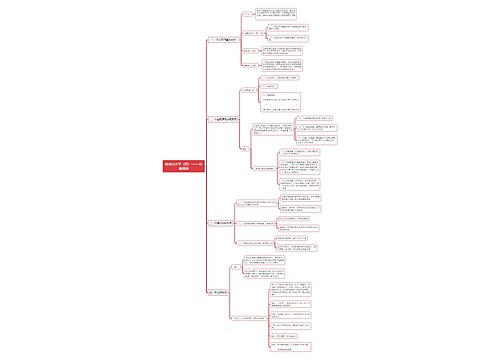

支付新产品研究试制费怎么做账?思维导图模板大纲

支付新产品研究试制费如何写会计分录?

借:管理费用--技术开发费

贷:银行存款

管理费用怎么理解?

管理费用是指企业行政管理部门为组织和管理生各项产经营生产活动而发生的各种费用,包括但不仅限于:企业董事会和行政管理部门在企业日常的各项经营管理中发生的,或者应当由企业统一负担的公司经费、业务招待费、办公费、劳动保险费、工会经费、待业保险费、差旅费等。

管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。

“管理费用”属于损益类账户。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。

该科目应当按照管理费用的费用项目设置明细科目从而进行明细核算。

什么是银行存款?

银行存款是储存在银行的款项,是货币资金的组成部分。

银行存款是资产性质的科目,借方表示增加,贷方表示减少,期末余额在借方。

银行存款账户分为基本存款账户、一般存款账户、临时存款账户和专用存款账户。基本存款账户是指企业办理日常转账结算和现金收付的账户。一般存款账户是指企业在基本存款账户以外的银行借款转存。临时存款账户是指企业因临时生产经营活动的需要而开立的账户。专用存款账户是指企业因特定用途需要所开立的账户。

查看更多

上海工商

上海工商