收到保险公司的赔款怎么做账务处理?思维导图

如今,很多企业都会买下各式各样的保险产品,在特定的情况下就会向保险公司进行索赔。那么当企业收到了保险公司的赔款时,财会人要该怎么做账务处理?我们来看看吧。

树图思维导图提供 收到保险公司的赔款怎么做账务处理? 在线思维导图免费制作,点击“编辑”按钮,可对 收到保险公司的赔款怎么做账务处理? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0f61d47d318a67ccae997e8d715c2cd7

思维导图大纲

收到保险公司的赔款怎么做账务处理?思维导图模板大纲

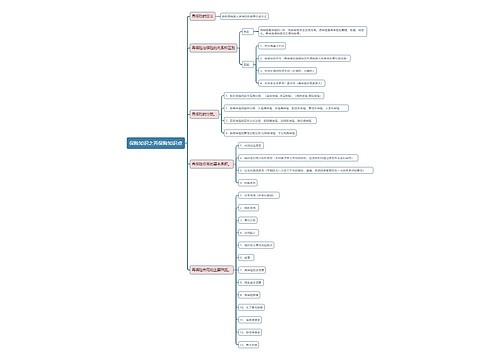

收到保险赔款会计分录:

借:银行存款;

贷:其他应收款。

保险赔款一般计入其他应收款,其他应收款是指企业除应收票据、应收账款、预付账款、应收股利和应收利息以外的其他各种应收及暂付款项。

其他应收款主要内容包括应收的各种赔款、罚款,如因企业财产等遭受意外损失而向有关保险公司收取的赔款等;应收的出租包装物租金;应向职工收取的各种垫付款项,如为职工垫付的水电费、应由职工负担的医药费;存出保证金,如租入包装物支付的押金;其他各种应收、暂付款项。

内容拓展

其他应收款主要包括:

1、应收的各种赔款、罚款。如因企业财产等遭受意外损失而应向有关保险公司收取的赔款等;

2、应收出租包装物租金;

3、应向职工收取的各种垫付款项,如为职工垫付的水电费、应由职工负担的医药费、房租费等;

4、存出保证金,如租入包装物支付的押金;

5、其他各种应收、暂付款项。

保险赔款是指因意外灾害造成人身伤亡和财产损失而由保险部门给予投保者的一种补偿性赔偿金。取得保险赔款的条件是受损单位或个人必须向保险部门投保,保险赔款的来源是参加保险的单位和个人缴付的一定的保险费用,并由保险部门组成保险基金。

对单位和个人所发生的具有保险赔款的各种损失,在计算应纳税所得额时不得给予扣除。对属于保险责任的,在与被保险人或者受益人达成有关赔偿或者给付保险金额的协议后十日内,履行赔偿或者给付保险金义务。

相关思维导图模板

树图思维导图提供 社群客服SOP细则 在线思维导图免费制作,点击“编辑”按钮,可对 社群客服SOP细则 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:81b812ba763ba888461739d58163c1e4

树图思维导图提供 卫生化学--元素和无机物分析 在线思维导图免费制作,点击“编辑”按钮,可对 卫生化学--元素和无机物分析 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4c942d0350c858e06a1f7ed29a86d096

上海工商

上海工商