笔灵AI论文写作三步搞定,GO>>

资产减值损失是否可以为负数?思维导图

免费下载

免费使用文件

泪尽 浏览量:02022-12-29 03:34:43

已被使用0次

企业对资产进行测试时,发现其可收回金额小于账面价值的,应计提资产减值损失,那么计提的资产减值损失可以为负数吗?

树图思维导图提供 资产减值损失是否可以为负数? 在线思维导图免费制作,点击“编辑”按钮,可对 资产减值损失是否可以为负数? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dabbabf0ff510d6ed230af48c6fdcec4

思维导图大纲

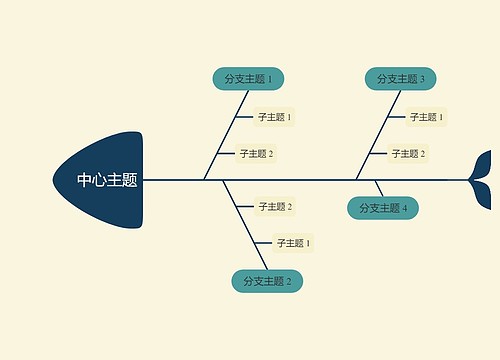

资产减值损失是否可以为负数?思维导图模板大纲

资产减值损失能否为负数?

资产减值损失可以是正数,也可以是负数。一般是在借方。

资产减值损失为负数时,是因为企业原来有对资产计提减值准备,现在引起存货减值的因素消失,企业需要转回减值准备,结转后资产减值损失就是负数。那么在期末求利润总额的时候,如果利润总额是负的,则是应该加上去的。即以负数填列,负负得正,即为加上。

资产减值损失确认后,减值资产的折旧或者摊销费用应当在未来期间作相应调整,以使该资产在剩余使用寿命内,系统地分摊调整后的资产账面价值(扣除预计净残值)。

资产减值损失的会计分录

资产的可收回金额低于其账面价值的,企业应当将资产的账面价值减记至可收回金额,减记的金额确认为资产减值损失,计入当期损益,同时计提相应的资产减值准备。

借:资产减值损失

贷:固定资产减值准备

无形资产减值准备等

资产减值损失和资产减值准备区别

资产减值损失科目属于损益类科目,资产减值准备属于资产类备抵账户。

资产减值损失借方是增加,贷方是减少,资产减值损失影响利润,计入利润表。

资产减值准备借方是减少,贷方是增加,计入资产负债表。

资产减值损失是指企业在资产负债表日,经过对资产的测试,判断资产的可收回金额低于其账面价值而计提资产减值损失准备所确认的相应损失。

上海工商

上海工商