公户收到的认证费用如何进行账务处理?思维导图

公司收到的认证费用,借方记银行存款增加,贷方记营业外收入科目,表示减少。相关的账务处理该怎么做?

树图思维导图提供 公户收到的认证费用如何进行账务处理? 在线思维导图免费制作,点击“编辑”按钮,可对 公户收到的认证费用如何进行账务处理? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0bd9b33a499bb746dbd2e9ac9f1173e8

思维导图大纲

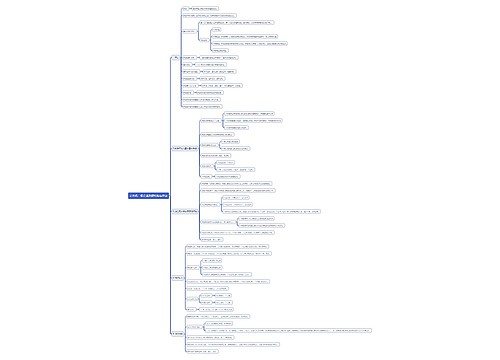

公户收到的认证费用如何进行账务处理?思维导图模板大纲

公户收到的认证费用怎么做账?

借:银行存款

贷:营业外收入

公户的含义

公户对应的是私户,区别在于使用对象的不同。公户在银行开户的户名是企业,私户在银行开户的户名是自然人。企业在银行开户后,账户性质有基本户、一般户等,企业在银行开户的第一个户必须是基本户。

企业基本户属于一级账户,是企业办理转账结算和现金收付的主办账户,经营活动的日常资金收付以及工资、奖金和现金的支取均可通过该账户办理。

营业外收入具体内容有哪些?

营业外收入包括:

(1)固定资产盘盈。它指企业在财产清查盘点中发现的账外固定资产的估计原值减去估计折旧后的净值。(新准则中计入“以前年度损益调整”账户)

(2)处理固定资产净收益。它指处置固定资产所获得的处置收入扣除处置费用及该项固定资产账面净值与所计提的减值准备相抵差额后的余额。

(3)罚款收入。它是指对方违反国家有关行政管理法规,按照规定支付给本企业的罚款,不包括银行的罚息。

(4)出售无形资产收益。它指企业出售无形资产时,所得价款扣除其相关税费后的差额,大于该项无形资产的账面余额与所计提的减值准备相抵差额的部分。

(5)因债权人原因确实无法支付的应付款项。它主要是指因债权人单位变更登记或撤销等而无法支付的应付款项等。

在企业的“利润表”中,营业外收入需单独列示。企业营业外收入的核算在“营业外收入”账户下进行,也可在该账户下按各种不同的收入设置明细账户进行明细核算。

相关思维导图模板

树图思维导图提供 二手书销售平台新航标 在线思维导图免费制作,点击“编辑”按钮,可对 二手书销售平台新航标 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a92403b70afada50cf4fa4f56e0981c9

树图思维导图提供 销售六步法 在线思维导图免费制作,点击“编辑”按钮,可对 销售六步法 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:59dc5c080ff433a0f60f2d7620e649dd

上海工商

上海工商