会计信息质量的谨慎性要求体现在哪些方面?思维导图

会计信息质量的谨慎性要求企业对交易或者事项进行会计确认、计量和报告时应当保持应有的谨慎。通俗来说,就是会计做账时应保持应有的谨慎。谨慎性要求主要体现在哪些方面?

树图思维导图提供 会计信息质量的谨慎性要求体现在哪些方面? 在线思维导图免费制作,点击“编辑”按钮,可对 会计信息质量的谨慎性要求体现在哪些方面? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d7b8964d4c45f54c8e823206d051372b

思维导图大纲

会计信息质量的谨慎性要求体现在哪些方面?思维导图模板大纲

谨慎性要求主要体现什么方面?

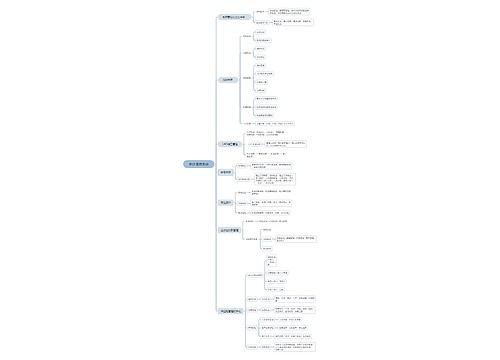

谨慎性要求具体体现为以下四个方面:

(1)不应高估资产和收益、不应低估负债和费用;

(2)可能发生的资产减值损失计提资产减值准备;

(3)对售出商品可能发生的保修义务、对可能承担的环保责任等确认预计负债;

(4)固定资产采用加速折旧法计提折旧。

不应高估资产和收益、不应低估负债和费用:举个例子,某企业原来资产为100万,现在确认为1000万,显然是在高估了企业的资产。原来负债是1000万,现在确认为100万,明显是低估了负债。总的来说会虚增了企业的利润。违背了谨慎性要求。

可能发生的资产减值损失计提资产减值准备:举个例子,A企业将一批100万的货物出售给B企业。倘若B企业当时还没有支付货款,A企业会将这笔货款计入应收账款。过一段时间,发现B企业经营不善,预计可能有10万货款收不回来,于是事先计提坏账准备。这笔账可能会收不回来,但此事项尚未发生,,现在将坏账提前体现出来,体现的是谨慎性要求。

对售出商品可能发生的保修义务、对可能承担的环保责任等确认预计负债:比如说C企业不仅销售冰箱,还提供售后服务。根据以往经验,每销售1000台冰箱,会发生10万售后维修费。现在卖了2000件空调,以后预计可能会生20万售后维修费;不过这20万现在还没发生,是以后可能会发生,体现了谨慎性。

固定资产采用加速折旧法计提折旧:双倍余额递减法、年数总和法体现了加速折旧。前期多提了,后期就会少提,预估企业可能磨损得多,体现了谨慎性。

相关思维导图模板

树图思维导图提供 影响妇科肿瘤科室护理查房患者个性化护理质量的原因 在线思维导图免费制作,点击“编辑”按钮,可对 影响妇科肿瘤科室护理查房患者个性化护理质量的原因 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:119fb1c55d00cfbe333e045fd84e2877

树图思维导图提供 会计信息系统 在线思维导图免费制作,点击“编辑”按钮,可对 会计信息系统 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d7ffc07d0168c914d5e88c33b0e37b8f

上海工商

上海工商