固定资产初始计量方法是什么?思维导图

固定资产的初始计量,可以理解为对固定资产初始成本进行确定。公司购入固定资产,其初始计量方法有哪些?

树图思维导图提供 固定资产初始计量方法是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产初始计量方法是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2b9ade7d524435767966710b820a4c15

思维导图大纲

固定资产初始计量方法是什么?思维导图模板大纲

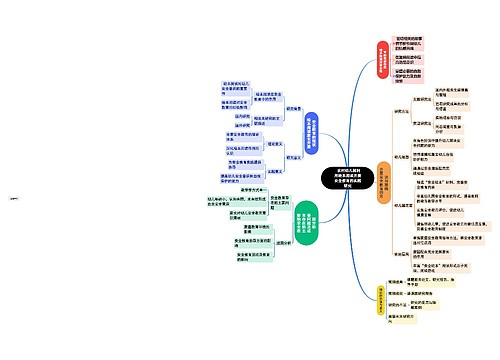

固定资产初始计量方法

固定资产的初始计量方法有历史成本、现值、公允价值等。固定资产取得方式不同,其成本构成也不同。企业应区分外购、自行建造、融资租入、吸收投资等不同方式,分别按照相应的计量方法入账。

购买固定资产的会计分录

1、购入不需要安装的固定资产:

借:固定资产

应交税费—应交增值税(进项税额)

贷:银行存款等

2、购入需要安装等的固定资产:

通过“在建工程”科目核算

借:在建工程

应交税费—应交增值税(进项税额)

贷:银行存款、应付职工薪酬等

借:固定资产

贷:在建工程

固定资产出售的会计分录

1、将需要出售固定资产及其转入固定资产清理,分录为:

借:固定资产清理

累计折旧

贷:固定资产

2、实际销售固定资产时分录为:

借:银行存款

贷:固定资产清理

应交税费—应交增值税—销项税额

3、结转固定资产清理科目余额至资产处置收益:

借:固定资产清理

贷:资产处置收益

固定资产分类

按固定资产的经济用途和使用情况等综合分类,可把固定资产划分为如下:

1.生产经营用固定资产

2.非生产经营用固定资产

3.土地(单独估价入账)

4.不需要的固定资产

5.未使用固定资产

6.经营租出的固定资产

7.融资租入的固定资产

8.融资租出的固定资产

9.经营租入的固定资产

相关思维导图模板

树图思维导图提供 抓住重点 在线思维导图免费制作,点击“编辑”按钮,可对 抓住重点 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4c49e4799ddf94a339c56e46eb96a826

树图思维导图提供 农村幼儿园利用绘本阅读开展安全教育的实践研究_副本 在线思维导图免费制作,点击“编辑”按钮,可对 农村幼儿园利用绘本阅读开展安全教育的实践研究_副本 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2000927dcd222b18fa95af52d1709af8

上海工商

上海工商