笔灵AI论文写作三步搞定,GO>>

复式记账法是什么?特征有哪些?思维导图

免费下载

免费使用文件

泪尽 浏览量:32022-12-29 04:07:23

已被使用0次

对于会计人员而言,目前正在使用的记账方法为复式记账法。复试记账法,又称借贷记账法,主要特征有哪些?

树图思维导图提供 复式记账法是什么?特征有哪些? 在线思维导图免费制作,点击“编辑”按钮,可对 复式记账法是什么?特征有哪些? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fcbe3846d00d846c2c0fbe4bbe7a782d

思维导图大纲

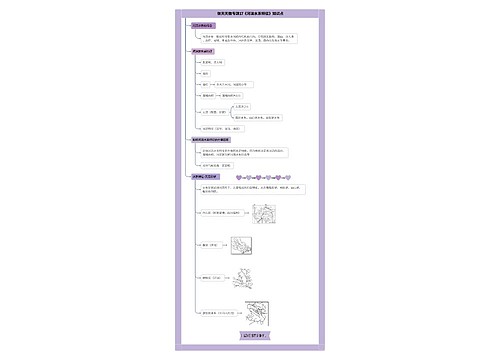

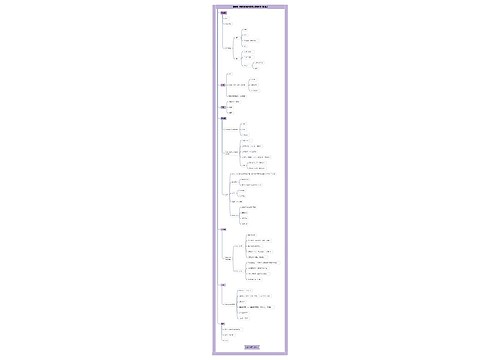

复式记账法是什么?特征有哪些?思维导图模板大纲

复式记账法的含义

复式记账是对每一项经济业务通过两个或两个以上有关账户相互联系起来进行登记的一种专门方法。任何一项经济活动都会引起资金的增减变动或财务收支的变动。在我国,复式记账曾有借贷记账法、增减记账法、收付记账法三种,但规定使用的只有借贷记账法一种。

复式记账法的特点

①以会计基本等式为依据。复式记账法是以会计的基本等式“资产=负债+所有者权益”为依据建立起来的一种科学记账法。

②记录完整。将全部经济业务记录有关账户,既可以了解每一交易或者事项的来龙去脉,也可以通过会计要素具体内容的增减变动,全面、系统地了解经济活动的过程和结果。

③便于查账。采用复式记账法,可以进行试算平衡,以检查账户的记录正确与否。

单式记账法和复式记账法的区别

单式记账法是一种简单而又不完整的记账方法,它对每一一项经济业务,只在一个账户中登记,反映经济业务的一个方面,一般只反映现金收付及人欠、欠人事项,而不反映现金收付及债权、债务的对象。复式记账法是任何一项经济业务的发生,都会引起资产和负债的至少两个项目发生增减变动,而且增减的金额相等。因此在反映每一项经济业务时,应当以相等的金额,同时在相关的至少两个账户中进行登记。

查看更多

上海工商

上海工商