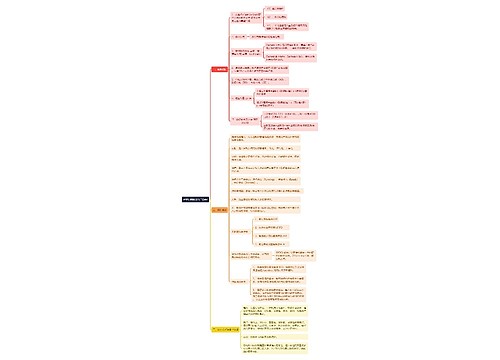

固定资产计税基础是什么?怎么确定?思维导图

企业购进的固定资产一般是机器、建筑物、运输工具等,折旧方法包括年限平均法、工作量法,对于固定资产的计税基础,应如何理解?如何确定?

树图思维导图提供 固定资产计税基础是什么?怎么确定? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产计税基础是什么?怎么确定? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:223a42d7b969ddc31c5e0fbde8bba7aa

思维导图大纲

固定资产计税基础是什么?怎么确定?思维导图模板大纲

固定资产计税基础是什么意思?

固定资产的计税基础是指企业收回固定资产账面价值过程中,计算应纳税所得额时按照税法规定可以自应税经济利益中抵扣的金额,即某一项资产在未来期间计税时可以税前扣除的金额。

固定资产计税基础如何确定?

固定资产按照以下方法确定计税基础:

1、外购的固定资产,以购买价款和支付的相关税费为计税基础。

2、自行建造的固定资产,以竣工结算前发生的支出为计税基础。

3、融资租入的固定资产,以租赁合同约定的付款总额和承租人在签订租赁合同过程中发生的相关费用为计税基础,租赁合同未约定付款总额的,以该资产的公允价值和承租人在签订租赁合同过程中发生的相关费用为计税基础。

4、盘盈的固定资产,以同类固定资产的重置完全价值为计税基础;通过捐赠、投资、非货币性资产交换、债务重组等方式取得的固定资产,以该资产的公允价值和支付的相关税费为计税基础。

5、改建的固定资产,除《企业所得税法》第十三条第(一)项和第(二)项规定的企业已足额提取折旧的固定资产的改建支出、租入固定资产的改建支出作为长期待摊费用外,以改建过程中发生的改建支出增加计税基础。

固定资产成本是什么?

固定资产成本是指企业购建某项固定资产达到预定可使用状态前所发生的一切合理、必要的支出。企业可以通过外购、自行建造、投资者投入、非货币性资产交换、债务重组、企业合并和融资租贷等方式取得固定资产不同取得方式下,固定资产成本的具体构成内容及其确定方法也不尽相同。

固定资产净值是什么?

固定资产净值也称为折余价值,是指固定资产原始价值减去已提折旧后的净额。它可以反映物流企业实际占用在固定资产上的资金数额和固定资产的新旧程度。

这种计价方法主要用于计算盘盈、盘亏、毁损固定资产的损益等。固定资产净值=固定资产原值-累计折旧。该价值计算主要是用在与物流相关的企业上。

相关思维导图模板

树图思维导图提供 Linux 网络基础知识 在线思维导图免费制作,点击“编辑”按钮,可对 Linux 网络基础知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:199680f0e48eac8a1aeaadb90447d4f4

树图思维导图提供 影子还可以怎么玩 在线思维导图免费制作,点击“编辑”按钮,可对 影子还可以怎么玩 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4d614e09bfb803c46b43c88c3b44bc79

上海工商

上海工商