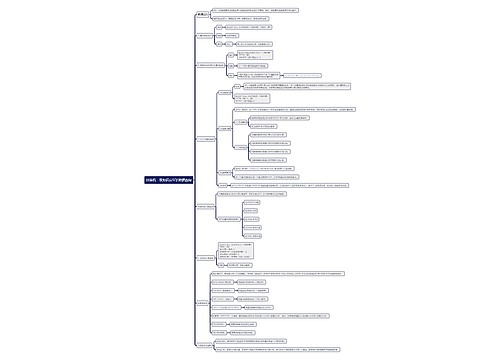

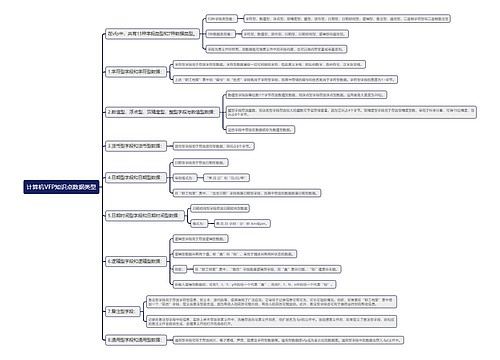

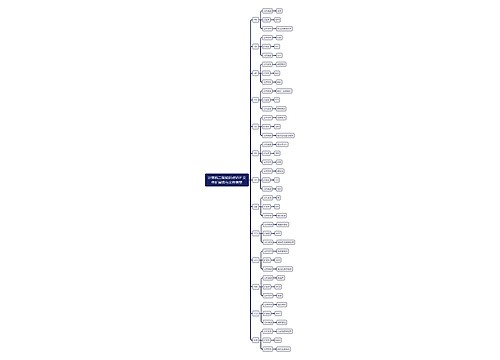

固定资产二级科目包括什么?思维导图

企业发生的固定资产,一般使用时间较长,价值较大,投资回收期限较长。核算固定资产时,其二级科目可以设置什么?

树图思维导图提供 固定资产二级科目包括什么? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产二级科目包括什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1acf5b0e45b1eab787612204ce522754

思维导图大纲

固定资产二级科目包括什么?思维导图模板大纲

固定资产二级科目

主要有房屋建筑物、生产设备、器具工具家具、运输工具、电子设备等等。

固定资产是使用年限较长、单位价值较高的资产。根据固定资产的性质以及考虑税收分类折旧的要求,在进行会计核算时,其明细科目设置应该分为5类:

房屋建筑物、机器设备、运输设备、器具家具、电子设备。

相应地,累计折旧也应该设为上述五类。

每一类别下设具体的固定资产明细账或卡片账。如果采用财务软件进行账务处理,启用固定资产模块,平时只需要录入固定资产卡片,就可以实现上述明细分类核算,以及进行部门、用途等其他辅助核算。

固定资产折旧的会计分录

借:制造费用/管理费用/销售费用/在建工程/管理费用/研发支出/应付职工薪酬等

贷:累计折旧

固定资产和流动资产如何区分?

固定资产是指企业使用期限超过1年的房屋、机器、机械、建筑物、运输工具以及其他与生产、经营有关的设备、工具、器具等。从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。

流动资产是指企业可以在一年或者超过一年的一个营业周期内变现或者运用的资产,是企业资产中必不可少的组成部分。流动资产在周转过渡中,从货币形态开始,依次改变其形态,最后又回到货币形态(货币资金→储备资金、固定资金→生产资金→成品资金→货币资金),各种形态的资金与生产流通紧密相结合,周转速度快,变现能力强。加强对流动资产业务的审计,有利于确定流动资产业务的合法性、合规性,有利于检查流动资产业务帐务处理的正确性,揭露其存在的弊端,提高流动资产的使用效益。

相关思维导图模板

树图思维导图提供 八年级物理(第三单元) 在线思维导图免费制作,点击“编辑”按钮,可对 八年级物理(第三单元) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:13a65c3defeb87004aa1c7c846526ef1

树图思维导图提供 我的大学规划 在线思维导图免费制作,点击“编辑”按钮,可对 我的大学规划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:60a8b554eb267f7708db3185aa7f4a9f

上海工商

上海工商