政府补助计入哪个会计科目?思维导图

企业收到政府无偿提供的货币性资产或非货币性资产,称为政府补助,对于政府补助,应通过什么科目核算?

树图思维导图提供 政府补助计入哪个会计科目? 在线思维导图免费制作,点击“编辑”按钮,可对 政府补助计入哪个会计科目? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a60a604222859ad38bf94c727db89bdc

思维导图大纲

政府补助计入哪个会计科目?思维导图模板大纲

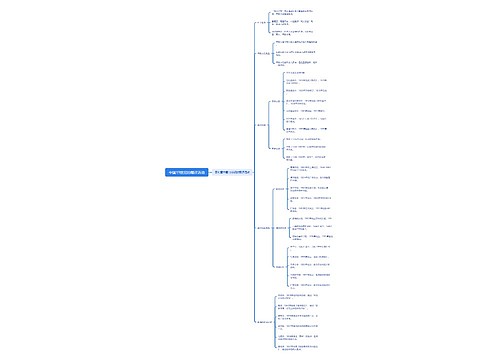

政府补助计入什么科目?

政府补助计入递延收益科目。

递延收益是指尚待确认的收入或收益,也可以说是暂时未确认的收益,它是权责发生制在收益确认上的运用。本科目是负债类科目,应当按照政府补助的种类进行明细核算。本科目核算企业根据政府补助准则确认的应在以后期间计入当期损益的政府补助金额。企业在当期损益中确认的政府补助,应当按照经济业务实质,计入其他收益或冲减相关陈本费用。与企业日常活动无关的政府补助,应当计入营业外支出,不在本科目核算。

政府补助是什么?

政府补助是指企业从政府无偿取得货币性资产或非货币性资产。

其主要形式包括政府对企业的无偿拨款、税收返还、财政贴息,以及无偿给予非货币性资产等。

政府补助具有如下特征:

政府补助是来源于政府的经济资源;

政府补助是无偿的。

政府补助的账务处理方法:总额法,将政府补助全额确认为收益;净额法,将政府补助作为相关成本费用的扣减。

政府补助会计分录

1、收到的政府补助用于企业以发生费用属于与收益相关的政府补助

借:银行存款

贷:营业外收入

2、收到的政府补助用于长期资产(如购买固定资产)属于与资产相关的政府补助

借:银行存款

贷:递延收益

分摊

借:递延收益

贷:营业外收入

相关思维导图模板

树图思维导图提供 中国19世纪的翻译活动 在线思维导图免费制作,点击“编辑”按钮,可对 中国19世纪的翻译活动 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8d69013b55b4dc9517bbb91ccde4bad1

树图思维导图提供 第二章 政府市场与公共政策关系 在线思维导图免费制作,点击“编辑”按钮,可对 第二章 政府市场与公共政策关系 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e74bf16e217d0053b0bbd7cfcc8986c6

上海工商

上海工商