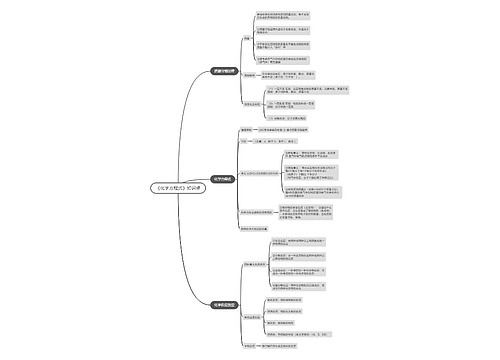

研发支出费用化如何理解?思维导图

研发支出包括研究与开发过程中使用资产的折旧费、消耗的原材料费用、开发人员的工资及福利费等,研发支出费用化具体是指什么?

树图思维导图提供 研发支出费用化如何理解? 在线思维导图免费制作,点击“编辑”按钮,可对 研发支出费用化如何理解? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5298f204988011e7bad611b7b0a3b0f1

思维导图大纲

研发支出费用化如何理解?思维导图模板大纲

研发支出费用化是什么?

符合资本化条件的开发费用在无形资产达到预定可使用状态时转入无形资产成本,费用化是将相关支出直接计入当期期间费用,不予资本化。

内部开发活动形成的无形资产,其成本由可直接归属于该资产的创造、生产并使该资产能够以管理层预定的方式运作的所有必要支出组成。可直接归属于该资产的成本包括:开发该无形资产时耗费的材料、劳务成本、注册费、在开发该无形资产过程中使用的其他专利权和特许权的摊销、按照《企业会计准则第17号—借款费用》的规定资本化的利息支出,以及为使该无形资产达到预定用途前所发生的其他费用。

在开发无形资产过程中发生的除可直接归属于无形资产开发活动的其他销售费用、管理费用等间接费用、无形资产达到预定用途前发生的可辨认的无效和初始运作损失、为运行该无形资产发生的业务支出等,不构成无形资产的开发成本。

内部开发无形资产的成本仅包括在满足资本化条件的时点至无形资产达到预定用途前发生的支出总额,对于同一项无形资产在开发过程中达到资本化条件之前已经费用化计入当期损益的支出不再进行调整。

研发支出属于哪类会计科目?

研发支出属于成本类的科目。它核算企业进行研究与开发无形资产过程中发生的各项支出。

发生研发支出的时候:

借:研发支出—资本化支出/费用化支出

贷:银行存款等科目

结转的时候:

借:无形资产/管理费用

贷:研发支出—资本化支出/费用化支出

研发支出在资产负债报哪里体现?

资产负债表中的开发支出根据“研发支出—资本化支出”科目的账面余额填列。 企业的研发支出科目主要是核算企业研究与开发无形资产过程发生经的支出,为归集企业的发生的研发支出,企业应在研发支出科目下下设“费用化支出和资本化支出”两个二级科目进行明细核算,符合资本化条件的研发费用记入“研发支出—资本化支出”科目,不符合资本化条件的研发支出记入“研发支出—费用化支出”科目,费用化支出每月月末转入管理费用,资本化支出待研发的费用达到预定的用途形成无形资产后,将“研发支出—资本化支出”的余额转作无形资产,在未转入无形资产前,“研发支出—资本化支出”科目的余额在编制资产负债表时填入开发支出。

相关思维导图模板

树图思维导图提供 第1章 化工设计基本知识 在线思维导图免费制作,点击“编辑”按钮,可对 第1章 化工设计基本知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:70ec0519ed26419068a32a511862aadd

树图思维导图提供 如何从大历史观学习中国历史 在线思维导图免费制作,点击“编辑”按钮,可对 如何从大历史观学习中国历史 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a22832470b2860422e8670dd763724d

上海工商

上海工商