长期待摊费用什么时候开始摊销?摊销几年?思维导图

一般企业固定资产修理支出、租入固定资产的改良支出等,通过长期待摊费用核算。长期待摊费用是当月开始摊销还是次月摊销?摊销年限是如何规定的?就以上问题,本文将作详细解答。

树图思维导图提供 长期待摊费用什么时候开始摊销?摊销几年? 在线思维导图免费制作,点击“编辑”按钮,可对 长期待摊费用什么时候开始摊销?摊销几年? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:55d70cb36c14162414b96f24f089a170

思维导图大纲

长期待摊费用什么时候开始摊销?摊销几年?思维导图模板大纲

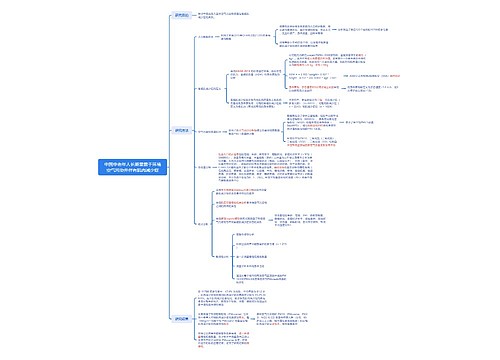

长期待摊费用如何摊销?

根据《中华人民共和国企业所得税法实施条例》规定,长期待摊费用的支出,自支出发生月份的次月起,分期摊销,摊销年限不得低于3年。

根据《企业会计制度》有关规定:长期待摊费用应当单独核算,在费用项目的受益期限内分期平均摊销。大修理费用采用待摊方式的,应当将发生的大修理费用在下一次大修理前平均摊销;租入固定资产改良支出应当在租赁期限与租赁资产尚可使用年限两者孰短的期限内平均摊销;其他长期待摊费用应当在受益期内平均摊销。

股份有限公司委托其他单位发行股票支付的手续费或佣金等相关费用,减去股票发行冻结期间的利息收入后的余额,从发行股票的溢价中不够抵消的,或者无溢价的,若金额较小的,直接计入当期损益;若金额较大的,可作为长期待摊费用,在不超过2年的期限内平均摊销,计入损益。

除购建固定资产以外,所有筹建期间所发生的费用,先在长期待摊费用中归集,待企业开始生产经营当月起一次计入开始生产经营当月的损益。

如果长期待摊的费用项目不能使以后会计期间受益的,应当将尚未摊销的该项目的摊余价值全部转入当期损益。

长期待摊费用的主要特征

1、长期待摊费用属于长期资产;

2、长期待摊费用是企业已经支出的各项费用;

3、长期待摊费用应能使以后会计期间受益。

相关思维导图模板

树图思维导图提供 老公长期同屋不同房 在线思维导图免费制作,点击“编辑”按钮,可对 老公长期同屋不同房 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dab6d49b0facf0511dcd60f8b3093226

树图思维导图提供 中国中老年人长期暴露于环境空气污染并伴有肌肉减少症 在线思维导图免费制作,点击“编辑”按钮,可对 中国中老年人长期暴露于环境空气污染并伴有肌肉减少症 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:30b1a8f6825923b417a56923cf7ec4c9

上海工商

上海工商