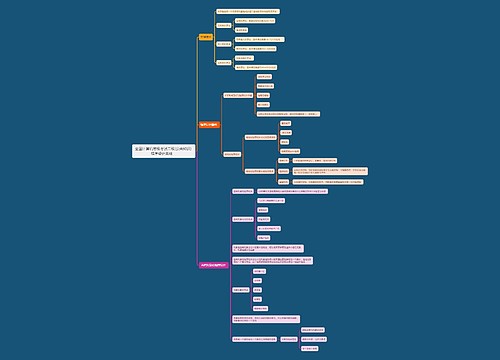

专项应付款转资本公积怎么做账?思维导图

专项应付款是企业的专项资金对外发生的各种应付和暂收款项,对于无需上交原拨款部门的款项,会计处理上应转为企业的“资本公积”。那么专项应付款转资本公积怎么做账?

树图思维导图提供 专项应付款转资本公积怎么做账? 在线思维导图免费制作,点击“编辑”按钮,可对 专项应付款转资本公积怎么做账? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1b2b2617ea20b023f9a1a972322e1f66

思维导图大纲

专项应付款转资本公积怎么做账?思维导图模板大纲

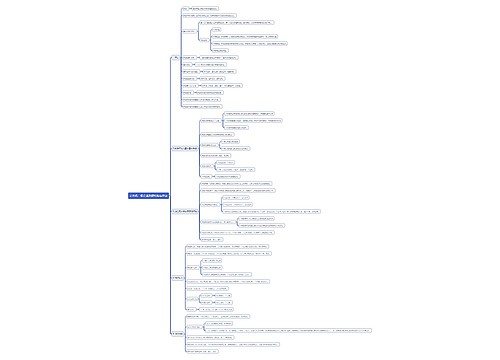

专项应付款转资本公积账务处理

1、企业收到拨款时:

借:银行存款

贷:专项应付款

2、企业用这笔钱装修厂房时:

借:在建工程

贷:银行存款

3、完工转为固定资产时:

借:固定资产

贷:在建工程

借:专项应付款

贷:资本公积

4、如拨入的钱大于形成固定资产的钱,剩余的部分也不需上交,按余额做以下分录:

借:专项应付款

贷:资本公积

资本公积如何理解?

资本公积是指投资者或者他人投入到企业,所有权归属于投资者、并且投入金额上超过法定资本部分的资本,属于所有者权益类科目,一般会直接导致企业净资产的增加,因此,资本公积信息对于投资者、债权人等会计信息使用者的决策尤其重要。

主要包括两类:

1、可以直接用于转增资本的资本公积,包括资本(或股本)溢价、接受现金捐赠、拨款转入等;

2、不可以直接用于转增资本的资本公积,包括接受捐赠非现金资产准备和股权投资准备等。

专项应付款是什么?

专项应付款是指企业接受国家拨入的具有专门用途的款项所形成的不需要以资产或增加其他负债偿还的负债。其特征可以总结为以下3点:

1、属于企业的负债;

2、转款专用;

3、不用以资产或新的负债偿还。

相关思维导图模板

树图思维导图提供 销售六步法 在线思维导图免费制作,点击“编辑”按钮,可对 销售六步法 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:59dc5c080ff433a0f60f2d7620e649dd

树图思维导图提供 埃隆·马斯克的商业版图 在线思维导图免费制作,点击“编辑”按钮,可对 埃隆·马斯克的商业版图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7464362ac911e8a334867bb3fc7a2346

上海工商

上海工商