母公司收到子公司的投资收益需要缴纳企业所得税吗?思维导图

投资收益需不需要缴纳所得税可能很多会计人都不太清楚,那么母公司收到子公司的投资收益需要缴纳所得税吗?和树图网一起来学习一下吧!

树图思维导图提供 母公司收到子公司的投资收益需要缴纳企业所得税吗? 在线思维导图免费制作,点击“编辑”按钮,可对 母公司收到子公司的投资收益需要缴纳企业所得税吗? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c454eb5015dd703234fc414d656c6d04

思维导图大纲

母公司收到子公司的投资收益需要缴纳企业所得税吗?思维导图模板大纲

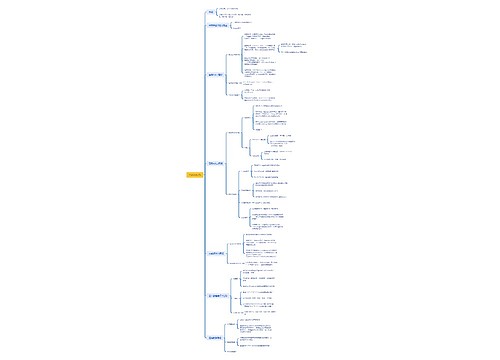

母公司收到子公司的投资收益需要缴纳企业所得税吗?

财税[2009]69号文件:四、2008年1月1日以后,居民企业之间分配属于2007年度及以前年度的累积未分配利润而形成的股息、红利等权益性投资收益,均应按照企业所得税法第二十六条及实施条例第十七条、第八十三条的规定处理。

因此,如果分配前子公司已经交纳了企业所得税,母公司不用重复缴纳,即使子公司享受所得税减免政策优惠,而母公司不享受,收到投资收益也不需要补齐母公司税率的差额部分。

投资收益的账务处理

1、长期股权投资采用成本法核算的,企业应按被投资单位宣告发放的现金股利或利润中属于本企业的部分

借:应收股利

贷:投资收益

属于被投资单位在取得本企业投资前实现净利润的分配额,应作为投资成本的收回

借:应付股利

贷:长期股权投资

2、长期股权投资采用权益法核算的,应按根据被投资单位实现的净利润或经调整的净利润计算应享有的份额

借:长期股权投资——损益调整

贷:投资收益

被投资单位发生净亏损的,比照“长期股权投资”科目的相关规定进行处理

3、处置长期股权投资时,应按实际收到的金额

借:银行存款

贷:长期股权投资

贷:应收股利(按尚未领取的现金股利或利润)

借/贷:投资收益(按差额)

已计提减值准备的,还应同时结转减值准备。

4、处置采用权益法核算的长期股权投资,除上述规定外,还应结转原记入资本公积的相关金额

借/贷:资本公积——其他资本公积

借/贷:投资收益

以上就是有关投资收益的相关内容,希望可以帮助大家,想了解更多的会计知识,请多多关注树图网!

上海工商

上海工商