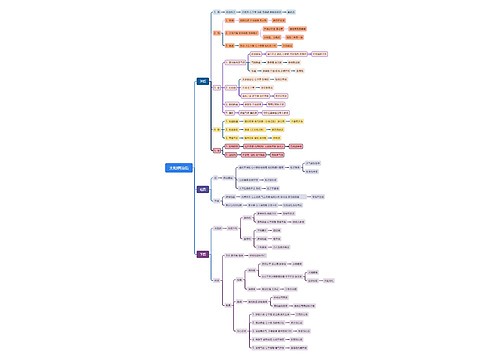

定金、订金、押金、保证金和违约金分不清?收回的钱差得太多了!思维导图

很多公司不管是在购买办公用品还是业务往来中,都经常会遇到需要交付定金、订金、押金、保证金,还有约定违约金的情况,这“五金”容易混淆,如果用错了也会给企业带来不小的损失,今天我们就一起来理一理它们之间的区别。

树图思维导图提供 定金、订金、押金、保证金和违约金分不清?收回的钱差得太多了! 在线思维导图免费制作,点击“编辑”按钮,可对 定金、订金、押金、保证金和违约金分不清?收回的钱差得太多了! 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5ecedb6b55c8cd643f17e45866e9ac62

思维导图大纲

定金、订金、押金、保证金和违约金分不清?收回的钱差得太多了!思维导图模板大纲

01、定金

由购买方向销售方预先支付一定数额的钱作为担保的方式,目的在于购买方担保自己一定会付款。定金必须以书面形式约定,同时需要约定定金的数额和交付期限。

当合同正常履行时,购买方可以选择将定金充当一部分价款,也可以收回,另付全额价款。

当合同不能正常履行时,若购买方违约(不买了),则购买方不能要求对方退还定金。若销售方违约(不卖了),则需要将定金双倍退换给购买方。

02、订金

订金常用于日常经济活动中,类似于预购货物,不具有担保的功能。也可以理解为销售方因资金短缺,无法盲目生产大量的货物,而此时购买方给予一笔订金,预约订购一定数量的货物,这时销售方则能够根据预约的数量来推测大致能够生产的货物,并且在资金上也有了购买方的支持。由此可见,订金更偏向于促进交易的正常进行。

无论谁违约,订金都应全额返还给支付方。

由上述可知,若签合同时签的是定金,则销售方违约时,需要双倍退还定金,而订金则只需要退原款就行。很多销售方常常使用“订金”来降低自己违约的成本,大家一定要注意了。不过同样,若是己方违约,则定金就无法退还,而订金是可以的,所以建议大家合理选择更适合自己的签约方式。

03、押金

同样用于担保合同正常履行,甲方将一定数额的钱或等价物交由乙方占有,以便在甲方不履行合同时,一方可以从押金中得到补偿。例如租赁房屋时常说的押金。

当付押金的一方违约时,不能收回押金,若收押金的一方违约时,一般需要退回押金,而是否双倍返还,则以双方签订的合同中的规定来作为依据。

04、保证金

是指签订合同的双方,为了保证合同的正常履行,将一笔款存于对方处或第三方处,如果有其中一方违约,则保证金就作为赔偿金全额付给另一方。

05、违约金

指双方通过协商,约定好若违约后应该如何补偿的款项。具有惩罚和担保的作用。只要存在任一方违约,就必须付违约金,具体付的数额以因违约而造成的损失来确定。

总结一下,以上“五金”的区别主要有:

说完以上5金的区别之后,我们再来看看“定金”、“押金”以及“违约金”的账务处理。

定金的账务处理

例:假设A公司向B公司预定一批生产材料,货款共计15万元,在签订购买合同时,同时签订了定金合同,向B公司支付了定金3万元,若不考虑增值税,则:

虽然说交易正常进行时,定金可以退回,另付价款,但在实际操作中,大部分情况下都会用来充当一部分价款。同时,考虑到若A公司违约,定金也无法返还,因此,应将其当成“预付账款”来进行处理。

1.预付定金时,会计分录为:

借:预付账款 30000

贷:银行存款 30000

2.支付货物的全部余款时:

借:原材料 15000

贷:预付账款 30000

银行存款 120000

若A公司违约,仅付了定金后就不再正常履行交易合同,则B公司的分录如下:

借:其他应收款 30000

贷:营业外收入 30000

押金的账务处理

例:因短期扩大业务的需要,A公司将某个办公室租赁给B公司使用,并收取B公司的2万元的押金,并约定租期到期之后,若办公室及办公用品完好无损,则将2万元押金全额退还给B公司,反之,则不需要退还。若不考虑税务问题,相关的账务处理应该怎么做呢?

考虑到这笔押金将来是要退还的,所以收款方应设置【其他应付款】科目,付款方则应设置【其他应收款】

若办公用品完好无损,押金可退还,则:

A收到B公司押金时:

借:银行存款/现金 20 000

贷:其他应付款——B公司 20 000

A公司退还B公司押金时:

借:其他应付款——B公司 20 000

贷:银行存款/现金 20 000

B公司支付A公司押金时:

借:其他应收款——押金 20 000

贷:银行存款/现金 20 000

B公司收到退还押金时:

借:银行存款/现金 20 000

贷:其他应收款——押金 20 000

若办公用品损坏,A公司不需要将押金退还给B公司

则A公司

借:其他应付款——B公司 20 000

贷:营业外收入 20 000

则B公司

借:营业外支出 20 000

贷:其他应收款——押金 20 000

违约金的账务处理

A公司向B公司购买一批货物,签订合同时约定将于某个日期前结清所有款项,否则需要向B公司支付违约金,反之,则B公司需要向A公司支付违约金,相关账务处理应当需要根据不同的情况来做不同的处理。

(1)A公司未履行合同,尚未购买货物及付货款,A公司支付违约金

A公司支付违约金时:

借:营业外支出-违约金

贷:银行存款

B公司收到违约金时:

借:银行存款

贷:营业外收入-合同违约金

(2)B公司未履行合同,未将货款销售给A公司,B公司支付违约金

B公司支付违约金时,

借:营业外支出-违约金

贷:银行存款

A公司收到违约金时:

借:银行存款

贷:营业外收入-合同违约金

(3)A公司结清了一部分货物的款项,另一部分不买了,A公司支付违约金

由于A公司已经支付了一部分的货款,因此,支付的违约金可以作为已购买货物的一部分

A公司(付违约金)的账务处理:

借:库存商品(含支付的违约金)

应交税费-应交增值税(进项税额)

贷:应付账款

B公司(收违约金)的账务处理:

借:应收账款

贷:主营业务收入(含收到的违约金)

应交税费-应交增值税(销项税额)

以上就是本期的内容啦,大家如果对“五金”还有什么疑问或看法,可以在后台与我们交流哦~

本文为树图网(id:wwwkuaijicom)公众号原创首发,作者:阿圆圆。如需转载或引用,请留言授权,并务必在文首注明以上信息。@树图网 保留所有权利。

相关思维导图模板

树图思维导图提供 太阳病治后 在线思维导图免费制作,点击“编辑”按钮,可对 太阳病治后 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:712a794125bbeee1af6f88928d4d917d

树图思维导图提供 太保寿上分长护经办成效汇报 在线思维导图免费制作,点击“编辑”按钮,可对 太保寿上分长护经办成效汇报 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:150c5ac1f60f5bab84fbebe17bc398c9

上海工商

上海工商