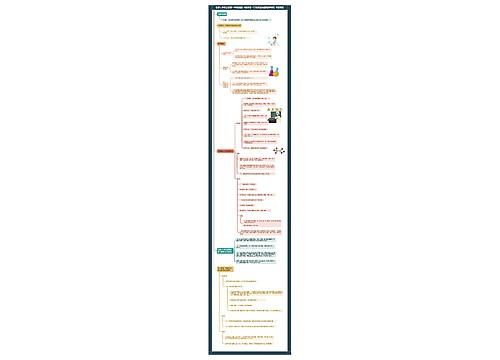

研发支出资本化分录如何处理?思维导图

研发支出属于成本类会计科目,企业进行研究与开发无形资产过程中发生的支出该涉及的分录是什么呢?这个问题在会计工作中很常见,来一起了解下研发支出资本化的分录处理吧!

树图思维导图提供 研发支出资本化分录如何处理? 在线思维导图免费制作,点击“编辑”按钮,可对 研发支出资本化分录如何处理? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2dc02e58d4ba5136b19bed72ecb4bcfb

思维导图大纲

研发支出资本化分录如何处理?思维导图模板大纲

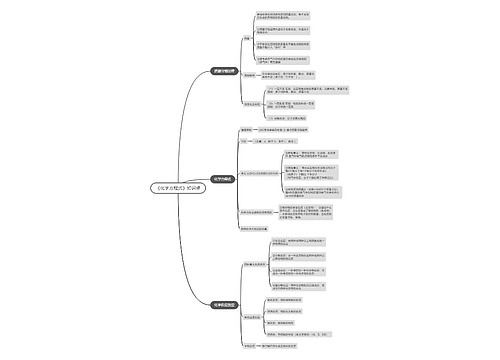

研发支出资本化分录处理

1、研发支出属于成本类会计科目,指的是企业进行研究与开发无形资产过程中发生的各项支出。企业当设置“研发支出”科目,本科目对“企业进行研究与开发无形资产过程中发生的各项支出”进行核算。

2、本科目可以按照研究开发项目,分别“费用化支出”、“资本化支出”进行明细核算。

3、本科目期末借方余额,反映企业正在进行无形资产研究开发项目满足资本化条件的支出。

新产品开发研发阶段归集的研发费用具体分以下两种情况处理:

1、如果不满足资本化条件的,可以月末结转到“管理费用”账户。

2、对于满足资本化条件的支出,可以月末不结转,待研究开发项目达到预定用途形成无形资产时再转入“无形资产”科目。

研发支出资本化支出会计分录

借:研发支出

贷:银行存款(或 原材料、应付职工薪酬、库存现金等科目)

将研究费用列入当期管理费用:

借:管理费用——研发费用

贷:研发支出

将符合资本化条件的开发费在无形资产达到可使用状态时转入无形资产成本:

借:无形资产

贷:研发支出

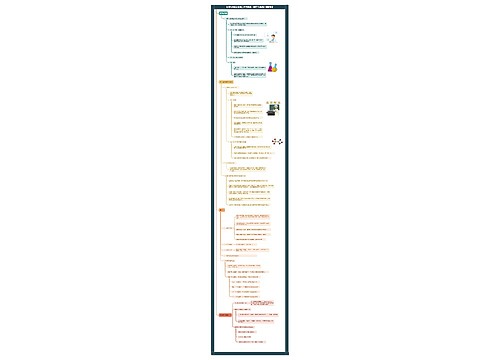

研发费用加计扣除如何申报?

答:企业年度纳税申报时,根据研发支出辅助账汇总表填报研发项目可加计扣除研发费用情况归集表,在年度纳税申报时随申报表一并报送。

按照相关政策文件规定,2017年起享受研发费加计扣除政策,需要按照税务局相关要求做好申报工作。同时做好加计扣除项目资料的备案工作。

研发支出的相关会计分录有哪些?

1、形成了专利,可以作为这个专利的成本,将其他和这个专利相关的费用合计:

借:无形资产——xx专利

贷:银行存款或库存现金

2、没有形成专利,就可以直接计入管理费用:

借:管理费用

贷:银行存款或库存现金

3、为企业研发某个科研项目而申请的专利费用,可以做到研发支出科目,最后结转到管理费用科目

借:研发支出

贷:现金或或银行存款

借:管理费用——研发支出

贷:研发支出

相关思维导图模板

树图思维导图提供 第1章 化工设计基本知识 在线思维导图免费制作,点击“编辑”按钮,可对 第1章 化工设计基本知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:70ec0519ed26419068a32a511862aadd

树图思维导图提供 如何从大历史观学习中国历史 在线思维导图免费制作,点击“编辑”按钮,可对 如何从大历史观学习中国历史 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a22832470b2860422e8670dd763724d

上海工商

上海工商