资本公积有什么用途?减少的原因是什么?思维导图

资本公积属于投入资本的范畴之内,金额上已经超过法定资本部分的资产。那么资本公积有什么用途呢?减少的原因是什么?作为会计人员,你了解多少?接下来就跟着树图网小编一起来看看吧!

树图思维导图提供 资本公积有什么用途?减少的原因是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 资本公积有什么用途?减少的原因是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:cb9f9a1afe020ad13b049071ad77c026

思维导图大纲

资本公积有什么用途?减少的原因是什么?思维导图模板大纲

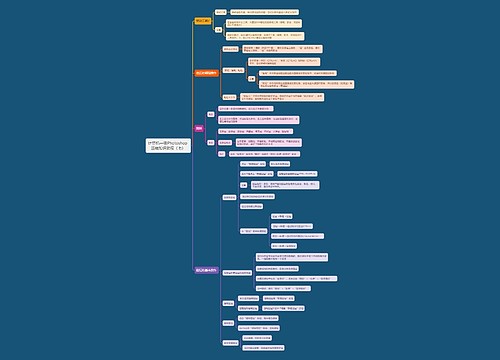

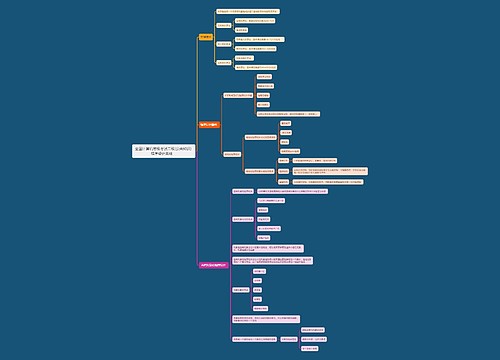

资本公积有什么用途?

资本公积指的是投资者或者他人投入到企业,金额上已经超过法定资本部分的资本或者资产,其所有权是属于投资者的。从本质的角度来看,资本公积属于投入资本的范畴之内,但是和留存收益也有着根本的区别。资本公积用途如下:

资本公积可以直接用于转增资本,比如接受现金捐赠、拨款转入、资本(或股本)溢价及外币资本折算差额等。而不可以直接用于转增资本的有接受捐赠费现金资产准备、股权投资准备等。

资本公积减少的原因是什么?

1、转增资本的因素。

2、手续费、佣金等交易费用(与发行权益性证券直接相关),对资本公积科目进行借记,对银行存款等科目进行贷记。

3、资产减值因企业股份制改造、按照国家规定进行清产核资所产生的,对未分配利润、盈余公积及资本公积进行依次冲减。

4、资产负债表日,可供出售金融资产的公允价值要比其账面余额的差额低,则把资本公积-其他资本公积进行借记,对可供出售金融资产进行贷记。

5、股份有限公司减资是采用收购本企业股票方式进行的,则以注销股票的面值总额减少股本、购回股票支付的价款高于面值总额的部分作为根据,对本公积及留存收益作依次冲减,对股本科目、资本公积、利润分配—未分配利润、盈余公积科目进行借记。对银行存款及库存现金进行贷记。

6、行权日的时候,应当按照实际行权的权益工具数量对金额进行计算确定。对资本公积进行借记,按照计入实收资本或者股本的金额,对实收资本或者股本科目进行贷记。根据其差额,对资本公积科目进行贷记。

相关思维导图模板

树图思维导图提供 埃隆·马斯克的商业版图 在线思维导图免费制作,点击“编辑”按钮,可对 埃隆·马斯克的商业版图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7464362ac911e8a334867bb3fc7a2346

树图思维导图提供 ——重点行业机构业务客户生态图谱(锦州地区) 在线思维导图免费制作,点击“编辑”按钮,可对 ——重点行业机构业务客户生态图谱(锦州地区) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f930058a554a09639a5c5c0e168c451c

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商