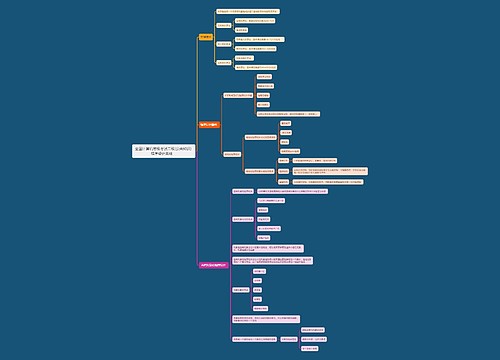

企业注销资本公积如何做账务处理?思维导图

企业因生产经营不善而注销,其注销资本公积该如何做账务处理呢?资本公积指的又是什么呢?接下来快跟着树图网小编一起来了解看看吧!

树图思维导图提供 企业注销资本公积如何做账务处理? 在线思维导图免费制作,点击“编辑”按钮,可对 企业注销资本公积如何做账务处理? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:adc496d3a4b3a76f28ccbba684fa6c2a

思维导图大纲

企业注销资本公积如何做账务处理?思维导图模板大纲

企业注销资本公积如何做账务处理?

资本公积:根据《小企业会计准则》第五十五条相关规定可得,资本公积也就是小企业收到的投资者出资额多于其在注册资本股本中所占份额。超出的那部分叫做资本公积。

企业注销资本公积的账务处理:

借:股本 (股票面值 1 元×注销股数)

资本公积——股本溢价

①(差额先冲股本溢价) 盈余公积

②(股本溢价不足,冲盈余公积)

利润分配——未分配利润

③(股本溢价和盈余公积仍不足,冲未分配利润)

贷:库存股 (回购价格×注销股数)

总结:小企业应当设置资本公积科目,对收到投资者出资额超过其在注册资本中所占份额的部分进行核算。收到投资者投入的资产,应当根据实际收到的金额或者确定的价值,以银行存款、其他应收款、固定资产及无形资产等为贷方科目。依据所享有小企业注册资本份额计算的金额,贷方科目是实收资本。根据其差额,以资本公积——资本溢价为贷方科目。

一般纳税人注销时,资本公积该怎么处理?

参考文件: 《财政部 国家税务总局关于增值税若干政策的通知》(财税[2005]165号)

根据相关规定,如果一般纳税人注销,或者辅导期一般纳税人资格被取消,当转为小规模纳税人的时候,存货处理上不作进项税额转出,留抵税额上不允许退税。

总结:一般纳税人企业办理注销的时候,如果期末存货所对应的进项税已经进行抵扣,则进项税额无需转出。假设进项税上还有没抵扣的,退税方面税务机关也是不准予的。所以公司注销的时候,库存产品处理上并不作税额转出。

相关思维导图模板

树图思维导图提供 埃隆·马斯克的商业版图 在线思维导图免费制作,点击“编辑”按钮,可对 埃隆·马斯克的商业版图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7464362ac911e8a334867bb3fc7a2346

树图思维导图提供 ——重点行业机构业务客户生态图谱(锦州地区) 在线思维导图免费制作,点击“编辑”按钮,可对 ——重点行业机构业务客户生态图谱(锦州地区) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f930058a554a09639a5c5c0e168c451c

上海工商

上海工商