笔灵AI论文写作三步搞定,GO>>

房租增值税专用发票能否进行抵扣?怎么做账?思维导图

会员免费下载或30积分

会员免费使用或30积分

泪尽 浏览量:02022-12-29 06:52:34

已被使用0次

增值税专用发票仅限于增值税一般纳税人领购使用,对于房租费用,满足一定要求的前提下可以开具增值税专用发票。那么房租增值税专用发票能否进行抵扣?怎么做账?来跟随树图网一同了解下吧!

树图思维导图提供 房租增值税专用发票能否进行抵扣?怎么做账? 在线思维导图免费制作,点击“编辑”按钮,可对 房租增值税专用发票能否进行抵扣?怎么做账? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:93b4ddf2b06bd731c8a007dde0642989

思维导图大纲

房租增值税专用发票能否进行抵扣?怎么做账?思维导图模板大纲

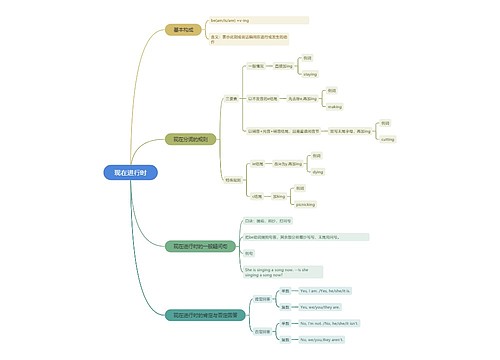

房租增值税专用发票能抵扣吗?

房租增值税专用发票能不能抵扣,主要看租房的用途是什么。如果用于生产经营管理用的房子,房租增值税专用发票是可以抵扣的。

一般纳税人所取得的专用发票并不是都可以抵扣的,视税法规定为准。具体如下:

1、如果租入的门面是专门经营销售农药、种子种苗等免税项目的,那么不可以抵扣。但同时兼营工具、渔具等应税货物的,则可以进行抵扣。

2、如果租房适用于职工住宿和娱乐的,则不能抵扣;但用于仓库和办公场所的,则能够抵扣。

3、如果租入的厂房,用来专门生产免税产品、简易计算方法项目,则不能抵扣,但同时兼营应税项目的,则能够进行抵扣。

收到房租增值税专用发票的账务处理

收到房租增值税专用发票时,应按照不含税价计入管理费用科目。做以下分录:

借:管理费用——租金

借:应交税费——应交增值税(进项税额)

贷:银行存款

房租已付未收到发票怎么做会计分录?

借:预付账款

贷:银行存款或库存现金

房租开具增值税专票的税率

答:一般的税率或征收率为5%。

如果是一般纳税人出租其2016年4月30日前取得的住房,则适用简易计税方法,可以依照5%的征收率计算应纳税额。

如果是一般纳税人出租其2016年5月1日后取得的住房,则适用一般计税方法。

上海工商

上海工商