收到免税发票能否做成本?思维导图

收到免税发票能否做成本是会计工作中的常见问题,免税发票也就是能够享受增值税免税优惠一些单位所开具的发票,比如收购免税农产品单位所开具的收购发票。本文就针对收到免税发票能否做成本做一个相关介绍,来一起了解下吧!

树图思维导图提供 收到免税发票能否做成本? 在线思维导图免费制作,点击“编辑”按钮,可对 收到免税发票能否做成本? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fee46d633b899537b8cd1ffb64298854

思维导图大纲

收到免税发票能否做成本?思维导图模板大纲

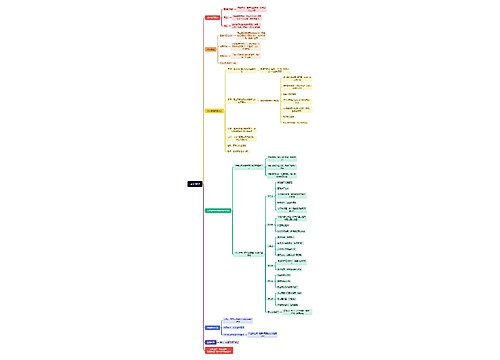

收到免税发票可以做成本吗?

答:收到免税发票是可以做成本的。因为这些东西本来就应该在成本核算里。

从税务角度来看,有营业收入的情况下,就应当开具相应的发票。如果公司有收入,却不开发票,这种情况下可以做账到营业外收入或者偶然所得收入等。

免税发票是可以填写报销冲成本的,若是开具增值税专用发票,则会面临税务局查往来账的风险;若开的普通发票,风险相对较小。

免税发票指的是享受增值税免税优惠的单位所开具的发票,具体包括:

1.销售免税农产品的农业生产者开具的农产品销售发票;

2.由收购免税农产品的单位所开具的收购发票;

3.下岗、残疾及失业人员等从事的餐饮服务行业,能够享有国家免税的税收优惠政策,税务部门向其提供的免税发票。

收到增值税免税发票能否抵扣?

答:如果是属于农产品的增值税免税发票,是可以抵扣的。若是其他货物或商品则不可以抵扣。

根据相关规定可得:购进农产品,除了取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和13%的扣除率对进项税额进行计算。

减免税发票如何正确开具?

企业收到免税农产品发票怎么做账务处理?

借:银行存款/应收账款

贷:主营业务收入

应交税费——销项税额

借:应交税费——销项税额

贷:营业外收入

相关思维导图模板

树图思维导图提供 PRAGMATICS 在线思维导图免费制作,点击“编辑”按钮,可对 PRAGMATICS 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5c88b9d082a71ef59715fa269758e09b

树图思维导图提供 成本管理 在线思维导图免费制作,点击“编辑”按钮,可对 成本管理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0ee318da97ccda726eeac7a765a84121

上海工商

上海工商